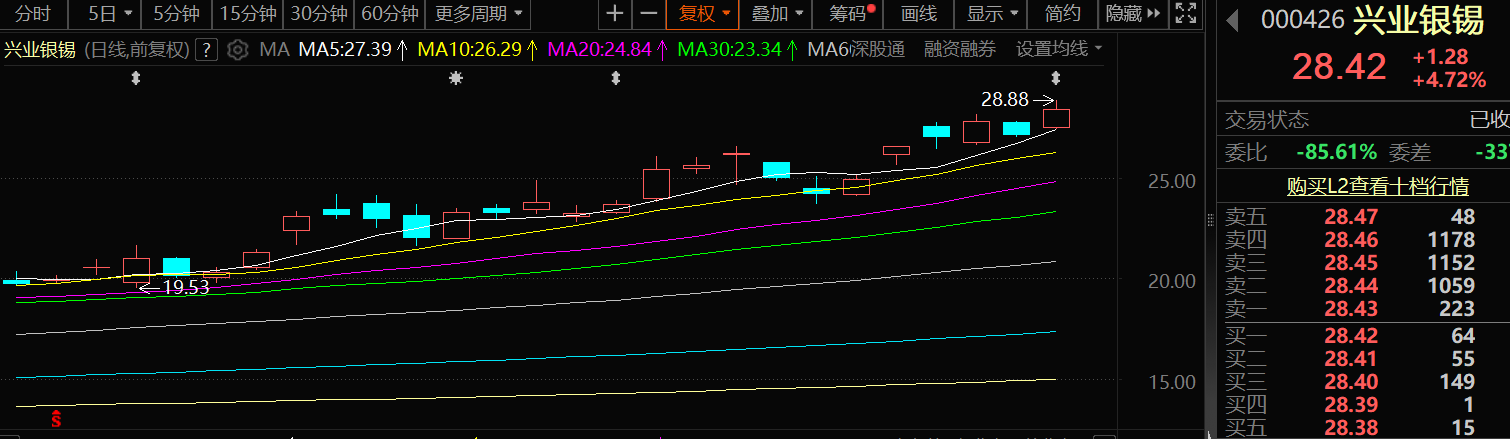

9月26日,兴业银锡股价出现逆势上涨,截至26日收盘,兴业银锡涨4.72%,报28.42元/股。

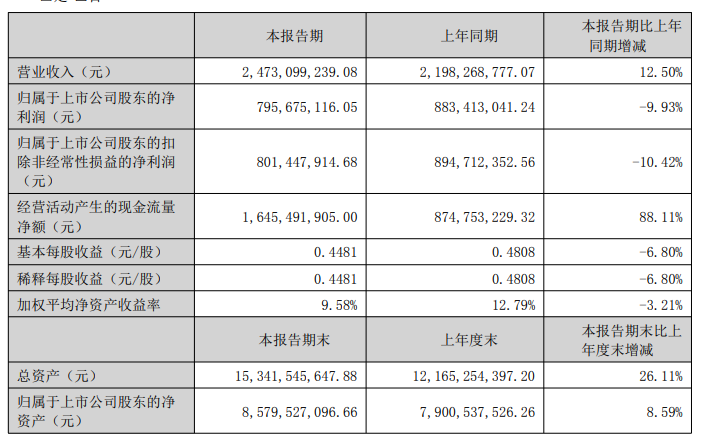

有投资者在投资者互动平台提问:布敦乌拉银矿项目是什么时候形成利润的,什么时候会转给兴业银锡?兴业银锡9月25日在投资者互动平台表示,2024年12月,控股股东兴业集团已将其子公司布敦银根矿业委托公司进行经营、管理。截至目前,未有注入上市公司的时间计划。 兴业银锡在其2025年半年报中介绍公司行业地位情况时提及:公司主营业务为有色金属及贵金属采选与冶炼,拥有三十多年的行业经验和得天独厚的地域条件,储备了雄厚的矿产资源,生产能力及采选技术科技含量在同规模矿山企业中均处于领先地位。资产的优化,管理的规范,使得公司在同行业领域的竞争能力不断提高。公司 9 家骨干子公司现保有资源量超5 亿吨,其中:银金属量 3.06 万吨、锡金属量 39.9 万吨。根据世界白银协会统计截至2023年底的数据,公司在白银公司中排名位列亚洲第一位,全球第八位。公司子公司银漫矿业以铅锌银矿和铜锡银锌矿蕴藏为主,含银量较高、矿产品位较高,剩余服务年限较长,为国内最大的白银生产矿山之一,同时也是我国生产锡精矿骨干企业。根据中国有色金属工业协会锡业分会数据,银漫矿业2024年锡金属产量 8902 吨,为国内排名第二大锡精矿生产商。公司子公司宇邦矿业资源储量丰富,拥有双尖子山银铅矿采矿权,采矿面积10.9456 平方公里;根据世界白银协会统计截至 2023 年底的数据,宇邦矿业单体银矿排名位列亚洲第一位,全球第五位。 对于主要业绩驱动因素。兴业银锡在其半年报中介绍:公司主要业绩来源于有色金属采选,报告期有色金属采选业务收入占2025年 1-6 月营业收入的 99.28%,而影响采选板块业绩的主要因素包括主要产品的产销量、市场价格以及有色金属及贵金属采选业务的成本。 回顾兴业银锡2025年半年度报告可以看到,2025 年上半年,公司持续聚焦银锡主业精准发力,稳步推进海内外战略资源并购,进一步拓展优质矿产资源储备,同时积极从成本管控、资源开发、探矿增储等方面入手,扎实落实生产经营目标及各项工作任务。2025 年 1-6 月,公司实现营业收入 247,309.92 万元,较上年同期增加 12.50%;归属于上市公司股东净利润 79,567.51 万元,较上年同期减少9.93%。截至 2025 年 6 月 30 日,公司资产总额 1,534,154.56 万元,归属于上市公司股东的净资产 857,952.71 万元。此外,对于营业收入增加的原因,兴业银锡在其半年报中表示:报告期公司收购宇邦矿业85%股权并纳入合并报表范围,矿产银产销量同比增长;同时受益于银、锡等主营矿产品市场价格同比上涨所致。

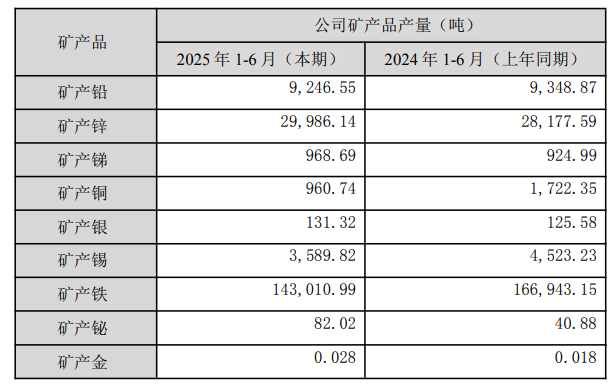

2025 年上半年,归属于上市公司股东净利润较上年同期减少的主要原因: 1、子公司银漫矿业发生“3.9”事故,采区于 3 月9 日停产,4 月16 日复产,停产期间选矿厂加工地表存储原矿,此部分原矿正常生产期间是用来配矿的,因采区停产,无法进行均衡配矿致使锡、银入选品位下降,造成主产品锡、银产量同比下降。 2、子公司宇邦矿业本期业绩亏损,主要原因一是春季复工时间较晚,复工后积极推进采矿工程二期重大设计变更安全设施竣工验收工作,井下产能受限,在此期间,选矿厂加工地表存储原矿,入选品位偏低;二是加快实施采准、切割等为回采做准备的工程施工进度,为后续产能及高品位原矿产量提升做准备,高品位原矿产量偏低;上半年产能未充分释放及加工原矿品位偏低是造成本期亏损的主要原因。 3、子公司融冠矿业本期净利润同比减少,系报告期内开采的矿房不可剔除夹石增加,为确保入选品位,采取的地表抛废的工艺,致使入选同等的矿量较上年需增加采矿量,同时铁精粉产品平均售价同比下降 10.69%。4、子公司乾金达矿业报告期内,选矿厂破碎设备返厂家维修,影响了一个月的生产;同时,为生产接续施工了采矿三期准备工程、加大井下坑道探矿工程、实施通风系统优化工程等,致使掘进量同比大幅增加,生产成本上升。净利润同比减少。 矿产品产量:2025 年 1-6 月,公司生产矿产锡 3,589.82 吨,较上年同比减少 20.64%;矿产银 131.32 吨,较上年同比增长 4.57%;矿产锌29,986.14 吨,较上年同比增长 6.42%;矿产铅 9,246.55 吨,较上年同比减少1.09%;矿产铜960.74 吨,较上年同比减少 44.22%;矿产锑 968.69 吨,较上年同比增长4.72%;矿产铁 14.30 万吨,较上年同比减少 14.34%。矿产铋 82.02 吨,较上年同比增长100.64%,矿产金 0.028 吨,较上年同比增长 55.56%。

营业收入构成:2025 年 1-6 月,公司主营各类矿产品营业收入占公司整体营业收入比重情况如下:矿产锡 76,196.53 万元,占比 30.81%;矿产银86,070.44万元,占比 34.80%;矿产锌 47,769.48 万元,占比 19.32%;矿产铅12,651.26万元,占比 5.12%;矿产铁 8,266.29 万元,占比 3.34%;矿产锑7,184.11 万元,占比 2.90%;矿产铜 4,981.05 万元,占比 2.01%;矿产金1,627.82 万元,占比0.66%。其中,矿产锡、矿产银营业收入合计占比达 65.61%。 兴业银锡在半年报中表示:公司拥有的矿业权矿种多为多金属矿,主要产品为银、锡、铅、锌、铁、铜、锑、金等有色金属、贵金属及黑色金属,目前主要以精粉或混合精粉等产品销售为主。截至目前,公司已经形成了有色金属资源勘查、储备、开发、冶炼以及有色金属贸易等一系列较为完整的产业链条,使公司的抗风险能力和发展潜力进一步得到加强。 华鑫矿业点评兴业银锡的研报显示:营收同比增长,受益于矿产银量价齐升;主要矿产产量来看,2025H1公司生产矿产锡3589.82吨,同比-20.64%;矿产银131.32吨,同比+4.57%;矿产锌3.00万吨,同比+6.42%;矿产铅9246.55吨,同比-1.09%;矿产铜960.74吨,同比-44.22%;矿产锑968.69吨,同比+4.72%;矿产铁14.30万吨,同比-14.34%。矿产铋82.02吨,同比+100.64%,矿产金0.028吨,同比+55.56%。分产品营收分析来看,2025H1公司主营营收24.55亿元,同比+11.92%,环比+19.67%,总营收增长主要原因为报告期公司收购宇邦矿业85%股权并纳入合并报表范围,矿产银产销量同比增长,同时受益于银、锡等主营矿产品市场价格同比上涨。净利润受子公司部分事件影响,2025H1略有下降。海外要约收购锡矿,首度出海,扩大国际化布局。2025年以来,银价锡价维持高位走势且公司有两项并购,远期产能增长可期,维持“买入”投资评级。风险提示1)下游需求不及预期;2)金属价格下跌风险;3)公司扩产产能释放不及预期;4)公司收购进度不及预期等。 国信证券分析兴业银锡半年报的研报指出:上半年业绩同比有所下滑主要由于:1)主力矿山所属子公司银漫矿业因事故于2025年3月9日至2025年4月16日之间停产,停产期间选厂只能加工地表存矿;2)宇邦矿业因年初并表后重点推进采矿工程二期重大设计变更安全设施竣工验收工作,选厂主要加工地表存矿,使得产能未充分释放,且加工原矿品位偏低。25H1公司销售利润率有所下滑。25H1白银产量同比+4.6%,锡产量同比-20.6%。2025年上半年,公司矿产银产量为131.32吨,同比+4.57%;矿产锡产量为3589.82吨,同比-20.64%;矿产铅产量9246.55吨,同比-1.09%;矿产锌产量29986.14吨,同比+6.42%;矿产锑产量968.69吨,同比+4.72%;矿产铜产量960.74吨,同比-44.22%;矿产铁产量143010.99吨,同比-14.34%;矿产铋产量82.02吨,同比+100.64%;矿产金产量28千克,同比+55.56%。公司核心矿种之一锡精粉的产量同比下滑幅度较大,主要由于公司所有锡产品目前均产自银漫矿业,因此受银漫停产影响较大。主要子公司中,上半年银漫矿业实现净利润6.71亿元,同比-5.45%;乾金达矿业实现净利润1.24亿元,同比-12.18%;宇邦矿业亏损0.12亿元;博盛矿业亏损0.28亿元,同比减亏0.11亿元。 风险提示:公司资源开发进展不达预期的风险;金属价格大幅波动的风险。投资建议:维持盈利预测,维持“优于大市”评级。 中邮证券分析兴业银锡半年报的研报指出:公司业绩下滑主要由于银漫矿业停产,宇邦矿业亏损,融冠、乾金达矿业利润同比减少。银产量略增,锡产量下滑20.64%,价格稳步上行。分业务看,上半年矿产银/锡/锌/铅实现收入8.61/7.62/4.78/1.27亿元,实现毛利4.70/5.21/2.24/0.61亿元。量:上半年公司银锡产量为131.32/3589.82吨,同比+4.57%/-20.64%,锌/铅/铜/锑产量为29986.14/9246.55/960.74/968.69吨,同比+6.42%/-1.09%/-44.22%/+4.72%。如剔除宇邦矿业并表影响,其他矿山整体白银产量同比或下滑。价:上半年银锡价格同比+20.31%/+9.23%,Q2银锡价格环比+4.51%/+1.12%,Q3银锡价格环比+1.24%/9.18%。投资建议:考虑到公司上半年虽然受事故等因素影响,但下半年预计经营恢复正常,叠加银锡价格三季度明显上涨。维持公司“买入”评级。风险提示:价格波动风险;项目进度不及预期风险;下游需求不及预期风险;模型假设与实际不符;政策超预期风险等。

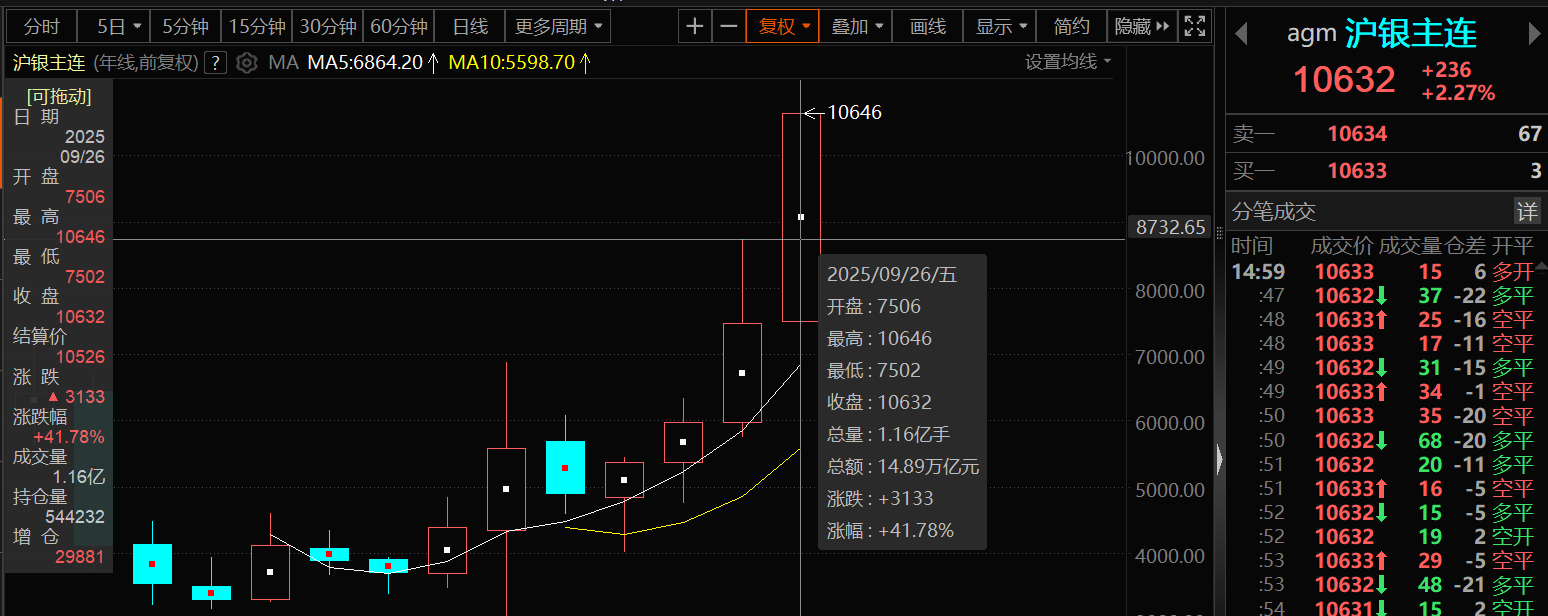

特朗普关税、美政府关门危机及地缘冲突提振避险需求,美联储降息引宽松预期,叠加光伏耗银增长与资金进场,推升银价近期迭创新高。截至9月26日收盘,沪银主连涨2.27%,盘中刷新历史新高至10646元/千克,其今年的年线涨幅暂时为41.78%。

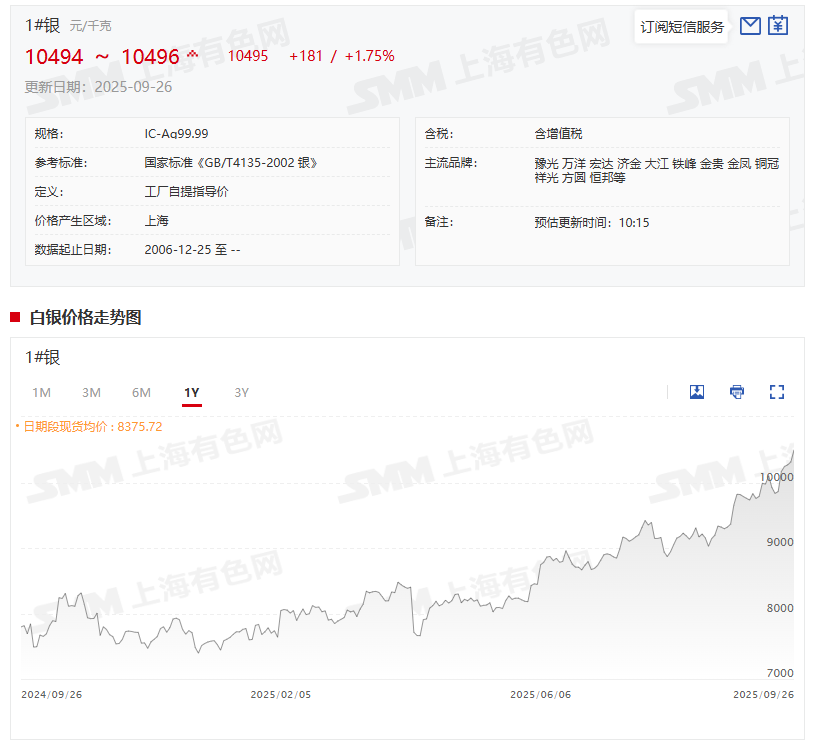

》点击查看贵金属现货价格 》点击查看SMM金属现货历史价格走势 回顾白银现货2025年上半年价格表现可以看出:SMM1#银2025年6月30日的均价为8671元/千克,2024年12月31日的均价为7440元/千克,其均价今年上半年涨了1231元/千克,涨幅为16.55%。从其半年度均价的同比来看:SMM1#白银2025年上半年的日均价为8161.26元/千克,与2024年上半年SMM1#白银的均价6784.91元/千克相比,其半年度日均价同比上涨了20.29%。 9月26日,SMM1#白银上午出厂参考均价为10495元/千克,与其2024年12月31日的均价7440元/千克相比,SMM1#白银今年以来上涨了3055元/千克,涨幅为41.06%。近来随着银价迭创新高,现货市场交投十分冷清。 对于贵金属的后市,部分机构看法如下: 金源期货表示,近期美联储官员讲话显示分歧加剧,好于预期的经济数据也释放出复杂的政策信号,加剧市场后市美联储货币政策走向的不确定性。目前金价高位震荡,银价仍处于补涨之中,特别是工业属性更强的白银受铜价大涨带动而再创近14年新高,关注国际银价在45美元关口的技术性阻力,以及今晚即将公布的美国8月PCE数据,将影响市场对后续货币政策的预期。德意志银行将明年金价预估从3700美元/盎司上调至4000美元/盎司,将明年银价预估从40美元/盎司上调至45美元/盎司。德商银行将黄金价格预测上调至2026年底达到3800美元/盎司,此前为3600美元。德商银行将白银年末预测从每盎司41美元上调至43美元。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

2025年在全球碳中和进程加速的背景下,中国铝产业正经历深刻变革,机遇与挑战并存。回

当前,全球资源环境约束日益趋紧,中国 “双碳” 战略稳步向前推进,在此背景下,发展

10月11日,南通市数据局发布关于江苏奥瑟姆科技有限公司机动车回收拆解和锂电池资源化

10月13日(周一),贸易公司托克首席执行官表示,未来十年铜需求仍将主要来自传统应用

周一(10月13日)美股盘前,美国燃料电池公司Bloom Energy股价一度涨超35%,因公司与B

10月13日(周一),智利国有企业ENAMI负责人称,铜买家对供应链多元化的需求或将助力

三季报业绩大增股出炉。22股预告前三季度盈利逾5亿元据证券时报·数据宝统计,截至10

吉伦沃特因兴奋剂违规被中国篮协禁赛3个月 中国篮球协会13日宣布,对兴奋剂违规的中国

海关总署13日发布数据显示,今年前三季度,我国外贸在复杂的外部环境下顶压前行,延续

10月14日,国际乒联更新2025年第42周世界排名:女单方面,孙颖莎11600分连续第170周霸