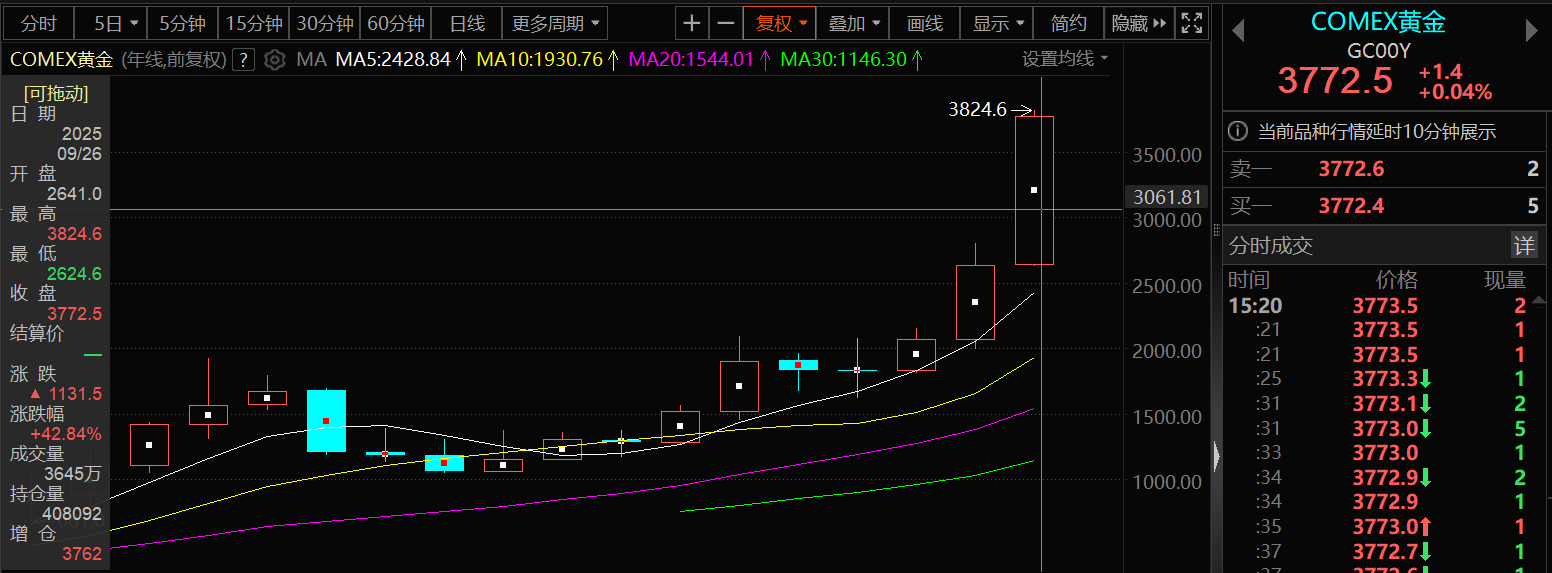

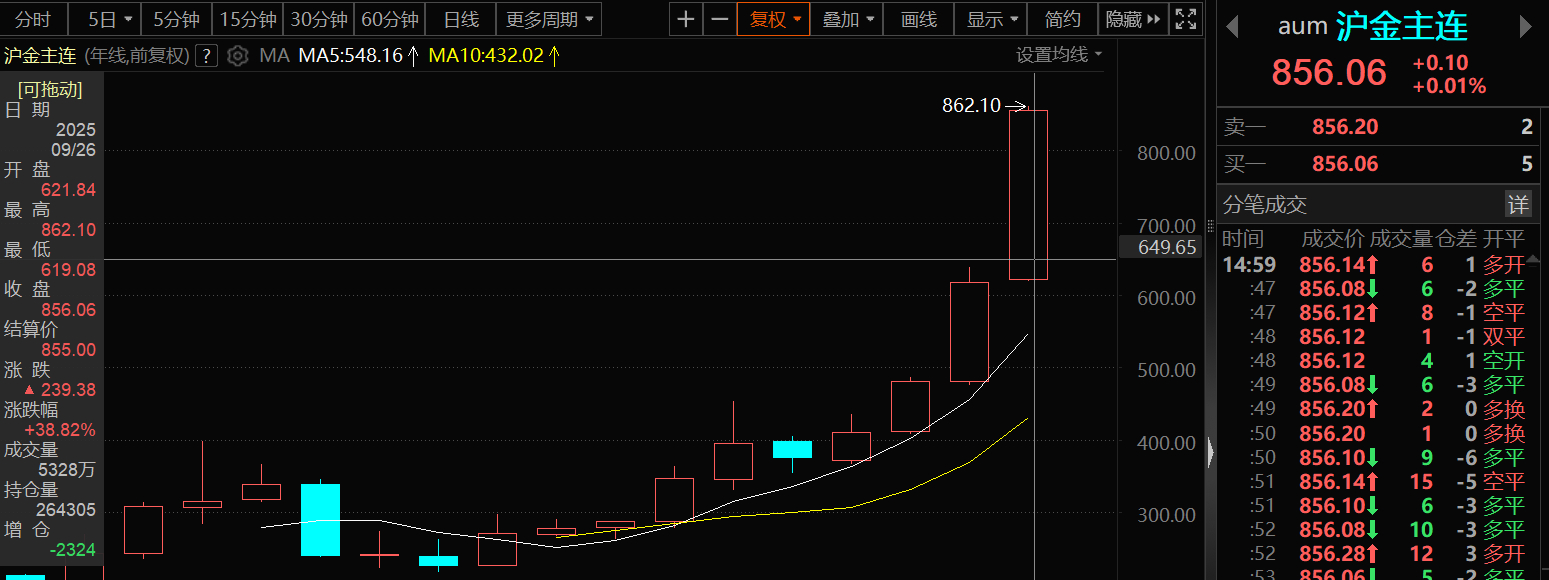

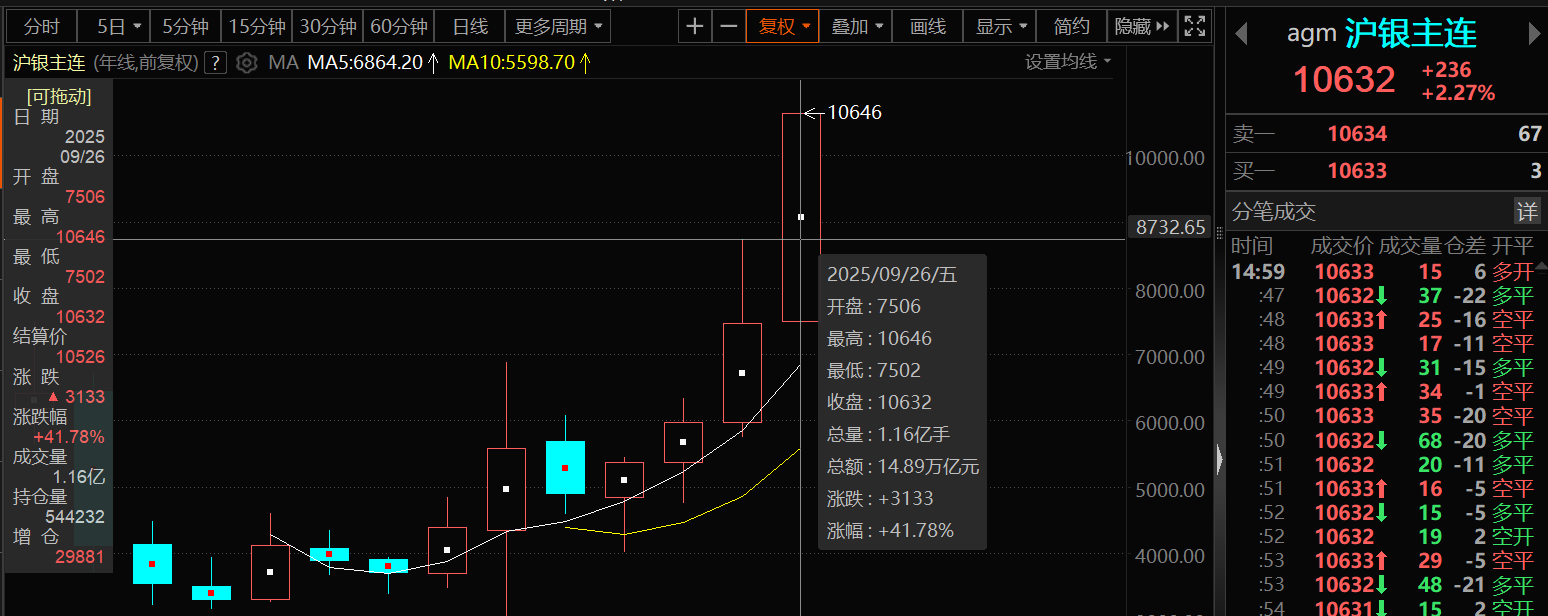

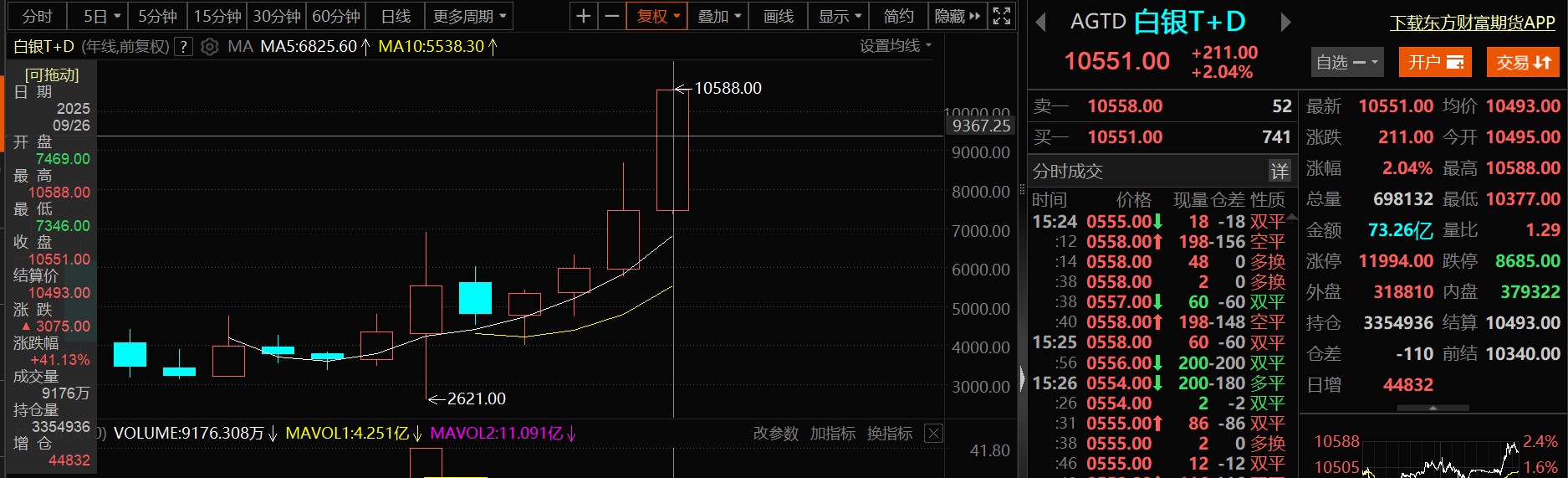

SMM9月26日讯: 特朗普关税政策带来的贸易不确定性、美国政府关门危机反复出现以及地缘冲突持续使得全球市场对贵金属等避险资产的需求提升;美联储9落地年内首次25 个基点降息后,市场对后续宽松周期的预期持续升温,支撑贵金属价格走强;光伏银浆耗银等白银工业需求的增长支撑银价走强;此外,部分投机与套保资金集中进场也推升了银价,截至9月26日15:30分,COMEX黄金涨0.04%,其今年的年线涨幅暂时为42.84%;沪金主连涨0.01%,其今年的年线涨幅暂时为38.82%;COMEX白银涨0.49%,盘中刷新历史新高至45.53美元/盎司,其今年的年线涨幅暂时为55.03%;沪银主连涨2.27%,盘中刷新历史新高至10646元/千克,其今年的年线涨幅暂时为41.78%;白银T+D涨2.04%,盘中刷新上市以来的历史新高至10588元/千克,其今年的年线涨幅暂时为41.13%。在贵金属频繁刷新历史新高并积累了可观的涨幅之后,市场提示风险的声音逐渐增多。

》点击查看SMM期货数据看板 白银现货持续攀升 现货市场成交清淡

》点击查看贵金属现货价格 》点击查看SMM金属现货历史价格走势 随着期银频创历史新高,白银现货连番上行,9月26日,SMM1#白银上午出厂参考均价为10495元/千克,均价较前一交易日上涨181元/千克,涨幅为1.75%。据SMM了解,国庆节前部分持货商完成清库后暂停报价。早盘上海地区国标银锭持货商对TD升水4-5元/千克报价或对沪期银2512合约贴水50元/吨,大厂银锭持货商对TD升水6-7元/千克报价成交。下游终端少量刚需采购,市场成交整体偏淡。 各方声音 金源期货表示,近期美联储官员讲话显示分歧加剧,好于预期的经济数据也释放出复杂的政策信号,加剧市场后市美联储货币政策走向的不确定性。目前金价高位震荡,银价仍处于补涨之中,特别是工业属性更强的白银受铜价大涨带动而再创近14年新高,关注国际银价在45美元关口的技术性阻力,以及今晚即将公布的美国8月PCE数据,将影响市场对后续货币政策的预期。 新湖期货认为:短期来看,美国政府关门危机反复出现损害市场的耐心和信心,市场避险情绪有所回升,黄金价格小幅回调后仍将得到一定支撑。中长期来看,央行购金具有持续性,叠加全球货币的泛滥和去美元化趋势,将继续支撑金价中枢上行,后续黄金可能仍偏强。 根据世界黄金协会的数据,截至9月19日,全球黄金ETF持仓量出现了三年来最快速度的增长,黄金ETF的总持金量为3779.4吨,创2022年8月份以来最高。今年第一季度、第二季度的净流入量分别为226.6吨、170.5吨,远超去年同期,为金价上涨注入了新动力。截至9月19日,全球年内流入量第一的黄金ETF为美国的SPDR Gold Shares,年内黄金需求量增长122.1吨,累计持仓量约994.4吨;来自中国的华安易富黄金ETF的流入量也居于前列,年内需求量增长28.2吨,累计持仓量约74.7吨。 普益标准提示,对于想要投资黄金理财产品的消费者,首先需充分了解黄金理财产品特性、收益方式、风险等级等信息,并结合自身风险承受能力谨慎购买;其次应秉持理性投资理念,在国际金价高位震荡趋势下应以资产长期保值增值为目的进行投资,避免因金价短期波动而盲目买卖;最重要的是要对市场动态保持关注,及时调整投资策略。(财联社) 据欧洲光伏协会(SPE)于其最新报告《2025-2029全球太阳能市场展望》中预测,2025年全球光伏新增装机容量预计达到655GW,同比增长26%,按照每GW光伏装机消耗8至10吨白银计算,光伏领域将带来5.2万至6.5万吨的新增白银需求。 世界白银协会数据显示,2024年全球白银总需求量达36700吨,而供应量仅为31700吨,供需缺口高达5000吨。预计2025年短缺幅度仍达4000吨左右。这种短缺并非短期现象,而是源于供给端的刚性约束和需求端的持续扩张。 华泰证券研报称,美联储9月FOMC会议如期降息25个基点,点阵图显示年内还将降息50个基点,符合市场预期。短期由于降息利好已被充分定价,黄金可能面临“卖事实”的回调压力。本次降息属于预防式降息,参考2024年9月降息后的情况,金价可能在降息之后一定时间形成“阶段性”顶部。华泰证券认为中长期黄金配置价值不变,一方面,联储在经济上调、通胀粘性的背景下仍延续降息路径,叠加市场对2026年鲍威尔任期结束后联储可能更宽松的预期,长期美经济滞胀的隐忧仍在。另一方面,在全球格局重塑的年代,去美元化趋势、地缘政治风险以及投资组合多元化的需求,都在推动全球央行和机构投资者持续增配黄金。 渣打银行北亚区首席投资总监郑子丰9月17日撰文指出,未来在财政、货币、地缘政治和汇率等多重因素的推动下,预期黄金将维持“高位盘旋”的走势,并将任何价格回撤都视为“逢低布局”的机会,技术支撑位在3500美元,阻力位则在3760美元附近。同时看好上市金矿类股的表现。随着黄金价格前景看好,以及市场对金矿类股的兴趣增加,将有助于提高这些公司的盈利前景并推升估值。(财联社) 德意志银行将明年金价预估从3700美元/盎司上调至4000美元/盎司,将明年银价预估从40美元/盎司上调至45美元/盎司。 美国银行维持2026年黄金价格达到4000美元的目标。 德商银行将黄金价格预测上调至2026年底达到3800美元/盎司,此前为3600美元。德商银行将白银年末预测从每盎司41美元上调至43美元。 法国巴黎富通银行(BNPParibasFortis)首席战略官PhilippeGijsels预计,未来三到六个月内,金价将达到每盎司4,000美元,而白银价格将达到每盎司50美元。他还认为,美国经济迅速走软将迫使美联储采取激进行动。 东兴证券相关研报指出,国内消费补贴政策将延续至2025年底,覆盖新能源汽车、绿色家电和智能数码产品等领域,随着新能源汽车行业持续发展,新能源汽车市场渗透率不断增长,新能源汽车行业将为白银需求持续提供新增量。 中信建投研报指出,未来中期看,全球流动性对金价有一定支撑。本轮全球降息周期非美央行先于美联储降息,全球流动性外溢效应推升黄金。近期美国通胀数据不及预期,关税对通胀压力可能没有市场预期那么明显,从现实通胀预测指标来看,预计年内美国通胀风险可控。美联储降息仍有空间,近期美联储沃勒、鲍曼表示支持最早在7月降息。部分央行会跟随美联储降息,因此全球降息潮尚未结束,金价中期有支撑。 世界黄金协会报告显示,今年二季度全球官方黄金储备增加166吨,处于历史高位。2022年至2024年,全球央行年度购金量连续三年均超过1000吨。专家表示,推进储备资产多元化,已成为全球央行的大势所趋。为应对美联储释放的降息信号,多国央行可能延续增持黄金的势头。中国民生银行首席经济学家温彬表示,近期,黄金已超越欧元成为全球第二大储备资产。各国央行加速去美元化以分散风险,黄金价格则持续突破高位。世界黄金协会《2025年全球央行黄金储备调查》还显示,95%的受访央行预计未来12个月全球官方黄金储备将增加,43%的央行表示自身也将增持黄金。(央视财经) 中信证券研报指出,短期看,2025年第三季度金价横盘企稳、叠加低基数,金饰销售或有较好表现;预计2025全年金饰消费重量维持低位、销售额正增长。当前,金饰消费重量低位下,上市公司靠提升产品单克附加值突围,工艺设计与分级定位驱动高质量发展。品牌角度,设计力、品牌力得以通过捕捉高端化、轻量化两大趋势变现、投资金占比高、自身仍处扩店成长前期的品牌或有良好表现;同时建议关注线上业务、海外业务带来的增量。中信证券9月4日研报表示,4月底以来黄金处在震荡市中,我们认为是关税冲击、美国财政、地缘政治、央行购金等因素形成了复杂的多空平衡。但这些因素的改变有望开启黄金上行趋势。关税的预期好转可能暂告一段落,而对滞胀的影响可能刚开始体现;年内地缘风险明显下降的可能性较小;美联储可能开启提前曲线降息;全球央行的购金趋势稳定。中性假设下,我们的模型预测年底金价有望超过3730美元/盎司。 摩根士丹利预计2025年黄金还有约5%上涨空间,年底金价或触及每盎司3800美元峰值。 高盛集团表示,如果美联储公信力受损,而投资者将一小部分美债持仓转换为黄金,金价可能会飙升至每盎司近5,000美元。“若美联储独立性受损,可能会导致通胀上升、股票和长期债券价格下跌,并削弱美元的储备货币地位,”SamanthaDart等分析师在一份报告中指出。“相形之下,黄金是一种不依赖于制度信任的价值储存手段。”高盛的报告概述了金价的多种可能走势:基线预测是到2026年中升至每盎司4,000美元;尾部风险情境下升至4,500美元;如果哪怕仅1%私人持有的美债转投黄金,金价可能飙升至近5,000美元。 瑞银集团称,随着美联储降息、美元走弱以及投资需求扩大,金价将延续涨势,该机构同时还上调了2026年上半年的金价预测。WayneGordon等瑞银财富管理部门分析师在报告中表示,将2026年3月末黄金目标价上调100美元,至每盎司3600美元;6月末目标价上调200美元,至每盎司3700美元。他们预测今年全球黄金需求预计将增长3%,达到4760吨,创2011年以来的最高水平。 推荐阅读: 》银价延续上行趋势小幅上涨 市场成交寡淡 【SMM日评】

|

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

10月14日,界面新闻记者从葛兰素史克获悉,中国国家药监局已批准欣安立适(葛兰素

每经AI快讯,10月14日,腾讯优图实验室正式开源Youtu-Embedding。据介绍,这是一

传统胶片摄影“洗照片”,是真实的物理化学过程。胶片成像基于卤化银光化学反应,

包装水品牌“5100”母公司西藏水资源有限公司(简称“西藏水资源”)将再次更名,

在金银携手创下历史新高之际,美国银行周一将这两种贵金属的目标价双双上调。

对韩华海洋株式会社5家美国相关子公司采取反制措施。10月14日,商务部宣布对韩华海洋

眼下美国大豆正值丰收季,但不少美国豆农在社交平台晒出堆积如山的豆子,感叹“大

【华通白银网10月14日讯】黄金白银价格周一创下历史新高,因中美贸易紧张局势加剧

【华通白银网10月14日讯】•周二亚洲早盘,银价扩大上行空间至52.60美元左右,当

市场风格变了!10月14日早盘,双创(创业板和科创板)冲高之后明显回落。红利股此时却