SMM 9月26日讯:上周六晚间,刚果(金)宣布将9月21日到期的钴出口禁令继续延期到10月15日,并宣布10月16日起采取配额政策。最终政策虽然弱于上周五的市场预期,但随着市场逐步回归理性,钴系产品现货报价接连上探,不少钴产业链相关企业也纷纷回应该政策对自身的影响……SMM整理了本周钴系产品价格变动情况,具体如下:

电解钴方面: 据SMM现货报价显示,在刚果(金)钴出口禁令再度延期之后,本周电解钴现货报价接连跳涨,截至9月26日,电解钴现货报价涨至30.5~31.5万元/吨,均价报31万元/吨,较9月19日的27.5万元/吨上涨3.5万元/吨,涨幅高达12.73%。

》查看SMM钴锂现货报价 据SMM了解,上周日刚果金政策正式落地,该政策略弱于上周五市场预期,因此本周周初盘面有所回落。但依据该政策,未来中国钴市场依旧处于偏紧状态,市场在消化预期差后,重新回归理性,电解钴价格持续上行。但由于电解钴价格上涨过快,下游难以向下传导成本,因此市场实际成交有限。当前电解钴反融钴盐的窗口即将打开,预计未来电钴反融将加快其库存消耗速度。 钴盐方面(硫酸钴及氯化钴): 硫酸钴: 据SMM现货报价显示,本周硫酸钴现货价格也呈现持续上涨的态势,截至9月26日,硫酸钴现货报价涨至6.3~6.55万元/吨,均价报6.425万元/吨,较9月19日上涨5500元/吨,涨幅达9.36%。

》查看SMM钴锂现货报价 对于硫酸钴价格上涨的原因,主要是成本端价格支撑叠加下游备货的双重推动。供给方面,冶炼厂依旧看涨未来钴价,暂缓报价并上调意向出货价格,中间品冶炼企业意向价上调到6.8万元/吨附近,MHP和回收企业意向价上调到6.4~6.5万元/吨;需求方面,部分下游三元和四钴企业担忧后续供应缺口,近期采购意愿有所增强,三元企业在6.3万元/吨、四钴企业在6.5万元/吨成交。整体上看,原料价格上行和下游备货的双重推动下,SMM预计硫酸钴将继续维持偏强态势。 原料端钴中间品方面,据SMM现货报价显示,本周钴中间品(CIF中国)现货报价持续上涨,截至9月26日,其现货报价上涨至15.5~16美元/磅,均价报15.75美元/磅,较9月19日上涨1.3美元/磅,涨幅达9%左右。 据SMM了解,供应端,刚果金政策公布,主流矿企和贸易商预期未来中国钴原料将持续偏紧,继续暂停报价;需求端,钴盐和电解钴价格上行后,外购中间品的生产利润小幅修复,部分冶炼厂在16.0美元/磅附近有询盘,但由于上游挺价不出,最终未实现成交。在刚果金接近1个月的延期+50%的出口配额政策下,预计中国未来钴原料将长期处于偏紧状态,中间品价格仍将缓慢上行。 氯化钴方面: 据SMM现货报价显示,本周氯化钴现货报价涨至7.65~8.1万元/吨,均价报7.83万元/吨,较9月19日上涨9000元/吨,涨幅达12.99%。 据SMM了解,本周氯化钴市场呈现强势上行的态势,多数生产企业暂停报价,少数企业报价已推高至7.7–8.0万元/吨,实际成交稀疏但价格支撑强劲。本轮上涨主要受三方面因素驱动:首先,刚果(金)于9月21日正式签署钴出口新政,明确10月16日解除出口禁令并公布至2027年的年度配额细则,推动市场逻辑由政策预期转向实际供需基本面;其次,原料供应持续偏紧,冶炼厂中间品库存逐步消耗,支撑生产企业挺价心态;此外,部分下游企业库存水平偏低,担忧后续供应缺口,近期采购意愿有所增强。尽管当前市场整体较为清淡,上下游多以观望为主,但零星成交对价格仍形成显著拉动。SMM预计节前氯化钴价格有望突破8.0万元/吨。 四氧化三钴方面: 据SMM现货报价显示,本周四氧化三钴现货报价一同上涨,截至9月26日,四氧化三钴现货报价涨至24.5~25.2万元/吨,均价报24.85万元/吨,较9月19日上涨2.2万元/吨,涨幅达9.71%。

据SMM了解,四氧化三钴企业本周普遍跟随原料端暂停报价,价格走势高度依赖氯化钴等上游产品价格变动。随着氯化钴成交达到7.7-8.0万元/吨,四氧化三钴成本推涨动力显著增强,但上下游企业操作趋于谨慎,市场观望情绪加剧。在刚果(金)政策落地的背景下,成本面支撑持续强化,然而实际成交仍显清淡。预计节前四氧化三钴价格有望突破25.5万元/吨,但成交放量仍需下游接受度的配合。 消息面上,本周钴相关产品进出口数据出炉,未锻轧钴方面,2025年8月中国未锻轧钴进口量约为431金属吨,环比下降25%,同比上升144%。进口均价方面,2025年8月中国未锻轧钴进口均价为30978美元/金属吨,环比下降1.54%。2025年1-8月累计进口4544金属吨,累计同比增加179%。 出口方面,2025年8月中国未锻轧钴出口量约为411金属吨,环比下降58%,同比下降43%,分国别看,8月出口量大幅下降主要由于往荷兰方向大幅下降,8月中国出口荷兰量44金属吨,环比下降93%。出口均价方面,2025年8月中国未锻轧钴出口均价为32082美元/金属吨,环比上升3.49%。2025年1-8月累计出口量12703金属吨,累计同比上涨132%。 钴湿法冶炼中间品进出口方面,据海关数据显示,2025年8月中国钴湿法冶炼中间品进口量约为5241实物吨,环比下降40%,同比下降90%,其中从刚果金进口量约为4806实物吨,环比下降64%,同比下降91%。2025年8月中国钴湿法冶炼中间品进口均价为8500美元/实物吨,环比下降3.61%。2025年1-8月中国累计进口286,329实物吨,累计同比下降28.93%。 值得一提的是,刚果(金)政策上周六晚间宣布将9月21日到期的出口禁令继续延期到10月15日,并宣布10月16日起采取配额政策。该消息一出,不少机构纷纷预计,未来钴价有望强势上涨。中信证券预计刚果(金)出口配额政策将导致2025—2027年全球钴供应量远低于正常水平,供应短缺量分别为12.2/8.8/9.7万吨,钴价有望强势上涨。中信证券预计布局印尼钴冶炼的公司以及在刚果(金)拥有矿山的公司将充分受益于钴价上涨。 与此同时,也有不少钴产业链相关企业纷纷被问及相关应对措施,寒锐钴业表示,在行业普遍面临原料紧缺背景下,因预期钴产品价格会有所上涨,现在控制接单,在销售节奏上会有适当的控制。 道氏科技表示,从2025年10月16日起,刚果(金)将以出口配额制取代已持续数月的钴禁令。配额制度的实施,有望维持未来钴价长期稳定,公司正密切关注配额的分配细则,并且与当地监管部门积极沟通中。目前,公司钴原料保有安全库存储备。未来,随着刚果(金)将钴出口禁令的解除,公司若能拿到相应配额,叠加公司产能扩张与释放、以及钴价维持较好价格水平,有望为整体业绩提供可靠保障。具体配额需以实施细则为准。 洛阳钼业董事长刘建锋8月25日在其公司半年度业绩说明会上表示,目前公司是全世界最大的钴生产商,占到全球钴产量的40%以上。在当今的地缘政治格局下,相关国家对关键金属的管制已成为普遍现象。就钴的生产而言,公司未来将结合当地的政策实际,妥善地做资源释放,以实现钴价值的最大化。 天风证券金属首席分析师刘奕町认为,短期来看,刚果(金)对钴的临时出口管控可能对市场预期和库存去化节奏有一定影响,后续出口指标分配具有不确定性,短时间内很难依靠印度尼西亚的MHP生产基地提供大量增量。建议关注供应不受刚果(金)政策影响的标的,以及拥有印度尼西亚优质镍钴资源的标的。刘奕町称,中长期来看,钴的价格中枢有望提升。刚果(金)在全球钴供应中的绝对体量难以被替代,出口配额制度正式落地后,资源储备丰厚、产能规模领先的企业将更具优势。 SMM也在刚果(金)政策发布之后迅速作出预测,根据SMM模型测算,在当前这个政策下,2025~2027年中国钴市场将持续处于去库状态。SMM预计2025年中国钴资源将去库1~2万金属吨。》点击查看详情 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

被誉为“世界超市”的浙江义乌,正在上演一场贸易革命。 10月14日,义乌第六代

自禾赛科技实现“美股+港股”双重上市后,两大自动驾驶企业赴港IPO相继获得中国证

中共中央政治局常委、国务院总理李强10月14日下午主持召开经济形势专家和企业家座

当地时间10月14日,国际货币基金组织(IMF)发布最新一期《世界经济展望报告》。I

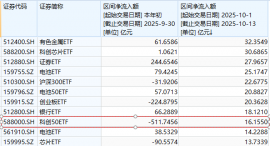

近几日市场持续波动,但部分股票型ETF(交易型开放式指数基金)一直在被资金抢筹。Win

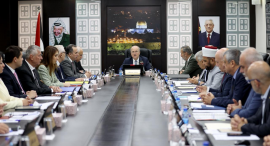

巴勒斯坦总理穆罕默德·穆斯塔法当地时间14日在巴勒斯坦内阁会议上表示,停止敌对行动

2026年国家公务员考试计划招录3.81万人,出入境边防总站、国税、海关、海事局、气象局

据力拓集团消息:力拓公布2025年第三季度生产业绩,全业务板块保持强劲生产业绩。 力

10月14日(周二),德国Aurubis首席执行官表示,在该公司美国回收厂投产后,已就美国

10月9日,铜价触及每吨11,000美元,这是伦敦金属交易所历史上仅出现过两次的里程碑—