9月29日,大洋电机的股价出现上涨,截至29日10:15分,大洋电机涨0.43%,报11.69元/股。

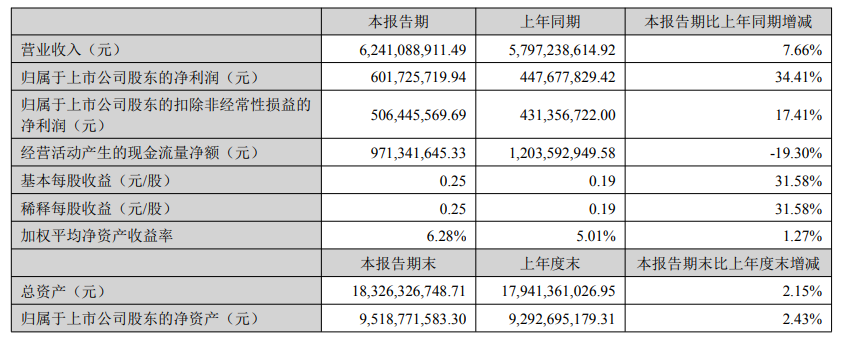

有投资者在投资者互动平台提问:公司有液冷电机吗?大洋电机9月28日在投资者互动平台表示,公司新能源汽车驱动电机冷却方案包括自然冷却、液冷和油冷三种。 有投资者在投资者互动平台提问:公司有谐波磁场电机和钐铁氮材料这两产品有布局研发吗?大洋电机9月28日在投资者互动平台表示,公司产品未涉及谐波磁场电机和钐铁氮材料。 大洋电机9月28日在投资者互动平台表示,公司并未直接或间接参股宇树科技。 大洋电机9月28日在投资者互动平台表示,公司与优必选暂无合作关系。 大洋电机9月23日公告,公司已于2025年9月22日向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行的申请材料。 大洋电机8月26日披露2025年半年度报告显示:2025年上半年,面对复杂严峻的国内外经济形势,公司实现了营业收入稳健增长与盈利能力持续提升,并双双创下历史同期新高,充分彰显了公司稳健的经营策略和良好的抗风险能力。公司实现营业总收入62.41亿元,同比增长7.66%;归母净利润6.02亿元,同比增长34.41%。上半年,公司营业收入与上年同期相比增加44,385.03 万元,增加幅度为7.66%,主要原因系报告期内公司建筑及家居用电机业务板块、传统起动机及发电机业务板块及新能源车辆动力总成系统业务板块的销售收入均取得一定的增幅。

对于公司主要业务,大洋电机介绍:公司致力于成为全球电机及驱动控制系统绿色智能解决方案领域的卓越供应商,为全球客户提供安全、环保、高效的电机驱动系统解决方案,是一家拥有“建筑通风及家居电器电机、新能源汽车动力总成系统、车辆旋转电器、氢燃料电池系统及其关键零部件”等产品,集“高度自主研发、精益制造、智慧营销”为一体的高新技术企业。目前公司形成了以建筑通风及家居电器电机产品为主的 BHM 事业部和以汽车用关键零部件为主的车辆事业集团(EVBG)两大事业板块。 大洋电机在其半年报中介绍了事业部发展情况: 1)BHM 事业部 报告期内,BHM 事业部持续深化精益数智化融合实践,以精益思维为指引、数智技术为抓手,通过推进“以机代人”及自动化项目落地,有效实现了运营成本降低与人力资源配置优化的双重目标。依托在智能制造领域的深耕积累与显著成效,公司中山总部“全球电机及驱动系统大数据中控智能工厂”成功入选广东省工业和信息化厅2025 年先进级智能工厂名单,标志着 BHM 事业部数智化转型与精益管理水平获得权威认可,为公司的高质量发展筑牢智能化基石。面对美国关税政策的不确定性,公司持续完善全球业务及产能布局,进一步提升墨西哥工厂的产能与零部件自制能力,积极推进摩洛哥工厂的建设,并启动美国印第安纳工厂的建设,上述生产基地将与越南工厂共同构成BHM事业部海外核心制造基地群,有助于公司针对不同区域的差异化关税,灵活规划和调整产能,实现不同贸易政策变化下的生产资源最优配置。同时,公司加强国内市场开拓,提升国内客户份额,优化发展质量;并加大对东南亚、欧洲等非美市场的业务渠道建设与客户拓展力度,相关举措取得良好成效。报告期内,BHM 事业部实现营业收入 380,622.60 万元,较上年同期增长 10.28%,再创同期历史新高。 此外,公司高度关注新兴技术发展,并在报告期内基于对趋势的研判及自身产品技术路线,通过“自主研发+产学研合作+战略投资”相结合的方式,在机器人领域积极布局并取得系列成果: 1. 自主研发:公司前瞻技术研究院于 2025 年 2 月设立“人形机器人电机”项目组,目前已完成机器人关节模组方案设计; 2. 产学研合作:2025 年 7 月,公司与同济大学机械与能源工程学院签署合作协议,共建“具身机器人执行机构先进技术联合研究中心”,整合“产学研用”资源,依托双方互补优势,聚焦核心技术攻关; 3. 战略投资:2025 年 7 月,公司投资参股了以“AI+3D”视觉为核心的智能机器人头部企业梅卡曼德(雄安)机器人科技股份有限公司(以下简称“梅卡曼德”),并将与梅卡曼德探讨进一步深化合作,为公司“以机代人”等项目提供智能机器人解决方案。此外,梅卡曼德也将成为公司机器人关键模组产品工程化、产业化落地的重要抓手与战略合作伙伴。 2)车辆事业集团 报告期内,车辆事业集团两大业务板块发展情况如下: A.新能源汽车动力总成系统业务的发展情况 2025 年我国新能源汽车市场渗透率持续保持增长,公司始终聚焦核心战略客户,强化电驱动总成系统核心技术与平台产品的开发投入,持续拓展国内战略客户和海外新能源汽车市场,扩大电驱动总成生产线投资和制造品质提升,提高核心零部件自制率,保持稳健经营与市场交付。报告期内,上海电驱动上海工厂建成多合一电驱动总成生产线并开始量产交付,泰国工厂和重庆工厂先后建成并投入使用,为其战略客户提供当地配套服务,进一步贴近客户与市场,持续驱动业务增长。2025 年上半年,公司新能源汽车动力总成系统业务实现营业收入 72,541.36 万元,同比增长5.73%。报告期内,公司在新能源乘用车和商用车动力总成系统核心技术与平台产品开发以及产品核心工艺方面的主要进展如下: 1.新能源乘用车用电驱动总成第三代产品平台核心技术及关键零部件获得突破,油冷扁线永磁同步电机、油冷扁线交流异步电机、大功率碳化硅电机控制器、高等级电磁兼容、高等级网络安全等核心技术在新能源乘用车电驱动总成产品中实现量产应用,在深蓝汽车、东风汽车、奇瑞汽车、北汽新能源、上汽通用五菱、韩国现代汽车、印度塔塔汽车等国内外整车企业多个新能源汽车车型上实现量产开发及验证。 2.新能源乘用车用集成电机控制器和车载电源及充电机的多合一电控集成设计与工程化技术实现突破,集成电控总成和高速减速器的多合一电驱动总成产品在法国雷诺汽车、武汉易捷特科技等国内外客户的新能源汽车实现量产开发及验证。 3.第二代油冷扁线增程发电机总成平台实现技术升级,增程器发电机总成在深蓝汽车、东风汽车、广汽集团、奇瑞汽车等多家整车增程式乘用车实现量产验证,增程发电机总成产品产销量在增程式电动汽车市场保持领先。4.新能源商用车动力总成实现产品综合性能提升与产品迭代升级,在多个国内外商用车客户实现量产应用,并在国内外新能源商用车市场保持持续增长。报告期内业务拓展情况包括:新一代高转矩直驱电机系统在苏州金龙、南京金龙、上海申沃等客车企业实现量产配套;新能源电动重卡车辆用增程发电机和集成 AMT 变速箱的驱动电机实现量产开发,持续取得批量订单;双电机串联纯电驱动总成系统获得苏州金龙客户 18 米 BRT 客车项目定点;工程机械用电机系统获得国际工程机械客户项目定点;新一代客车用电驱动桥电机系统获得方盛车桥客户项目定点;高速扁线电机系统获得江淮客户轻型卡车量产项目定点;二合一电机电控系统获得江淮、福田等客户轻型商用车项目定点;重型车辆用高压风扇电机系统实现整车可靠性验证与小批供货。 5.新能源汽车电驱动总成产品关键工艺提升方面,X-pin 扁线定子绕组设计及核心工艺实现突破,完成向心式油冷扁线电机设计与高效冷却技术攻关,完成高速减速器高品质制造工艺攻关,实现电驱动总成及关键零部件产品品质提升。B.车辆旋转电器业务的发展情况 车辆旋转电器业务由子公司佩特来与杰诺瑞负责,其中佩特来专注于商用车市场,杰诺瑞主要负责乘用车市场。在公司统一规划指导下,佩特来与杰诺瑞结合业务实际,积极推进数字化建设与端到端流程优化,强化对问题的闭环管理。通过对管理流程的系统整合与精益改善,流程效率得以大幅提升;依托精益生产及以机代人等项目的落地,标准单台制造费用同比显著下降;同时,通过滚动修订库存管理规则,进一步压缩了库存规模,减少了呆滞库存,有力支撑了经营效益的提升。 报告期内,佩特来与杰诺瑞充分发挥内部资源协同优势,敏锐洞察并响应市场需求,在巩固存量客户的基础上,积极拓展新客户与深挖市场潜力,重点客户销售取得突破,成功取得雷诺发电机产品项目定点,进一步打开了欧洲市场;同时持续发力售后市场,积极开拓国内主机市场与潜在客户,带动售后市场收入持续取得显著增长。2025 年上半年,车辆旋转电器业务实现营业收入 165,736.01 万元,同比增长 5.92%,再创历史最佳水平。 (3)氢能业务发展情况 在氢燃料电池业务方面,公司依托在电力电子、软件集成及高速电机等方面的技术优势,重点聚焦氢燃料电池BOP(Balance Of Plant)研发,开发出了包括氢燃料电池多合一控制器、高速离心式空压机、高压屏蔽水泵、氢气循环系统、高压散热风机等产品在内的多项氢燃料电池关键零部件,并持续构建知识产权优势。 此外,公司持续完善氢能产业链布局,在制氢、储运及应用等关键环节进行战略投资:通过参股中安浩源(北京)氢能科技有限公司,布局有机液储放氢业务;并联合国内技术领先的科研院校合作,积极研发金属支撑固体氧化物电池(MS-SOC)。报告期内,公司着力于 SOC 关键原材料、单电池、电堆、系统等领域的研发,已实现金属-陶瓷界面的稳定结合,掌握单电池全流程自主生产技术,目前正在积极推进工艺放大及系统适配工作。 华鑫证券点评大洋电机的研报指出:电机及驱动控制领先企业,两大事业部全球布局。前瞻布局机器人,未来发展值得期待:公司前瞻技术研究院于今年2月设立“人形机器人电机”项目组,已完成关节模组方案设计;7月,公司投资参股了以“AI+3D”视觉为核心的机器人企业梅卡曼德,将探讨进一步深化合作,梅卡曼德也将成为公司机器人关键模组产品工程化、产业化落地的战略合作伙伴,未来发展值得期待。递交IPO申请,拟赴港股上市。公司作为电机及驱动控制领先企业,两大事业板块全球布局成果显著,业绩增长稳健,同时前瞻布局机器人领域,首次覆盖,给予“买入”投资评级。风险提示:下游需求不及预期风险、机器人业务进展不及预期风险、港股上市进展不及预期风险、竞争加剧风险、海外贸易风险、原材料价格大幅上涨风险、大盘系统性风险。 国金证券点评大洋电机的研报显示:预计传统电机业务稳健增长,新能源车定点项目量产加速驱动、机器人和SOFC新业务重塑估值。首次覆盖给予“买入”评级。推荐逻辑一:新能源汽车需求稳定增长,公司利润弹性有望释放。推荐逻辑二:全球需求长期向好,传统建筑家居业务为压舱石。推荐逻辑三:战略路径规划清晰,前瞻布局人形+氢能(SOFC)。风险提示:国际贸易冲突、下游行业需求波动、新业务发展不及预期等风险。 |

昨天 23:25

昨天 23:24

昨天 23:16

昨天 23:16

昨天 22:17

10月10日,A股市场出现急跌,尤其是电子、通信、计算机、电力设备、有色金属等热门赛

日本政坛再度飞出“黑天鹅”。据最新消息,日本公明党决定退出与自民党的日本执政联盟

第八届长三角科技成果交易博览会(以下简称“长三角科交会”)新闻通气会10月10日在上

新华社北京10月10日电 韩国负责调查紧急戒严事件的特检组10日说,对前总统尹锡悦的调

当地时间10月10日,俄罗斯总统普京召开新闻发布会,总结近日他对塔吉克斯坦的访问成果

新华社海口10月10日电(记者罗江)近日,海南天然橡胶产业集团股份有限公司与中国

《中国经营报》记者获悉,10月10日,花样年集团与深圳美宿文旅集团就“深圳龙岐湾

10月9日,全球动力电池领军企业宁德时代与全球领先的一体化物流提供商A.P. 穆勒-

中共中央政治局委员、国务院副总理何立峰10日下午会见美国雅培公司、英国保诚集团

盘后数据出炉。10月10日,A股市场整体下跌。截至收盘,上证指数报3897.03点,下跌0.94