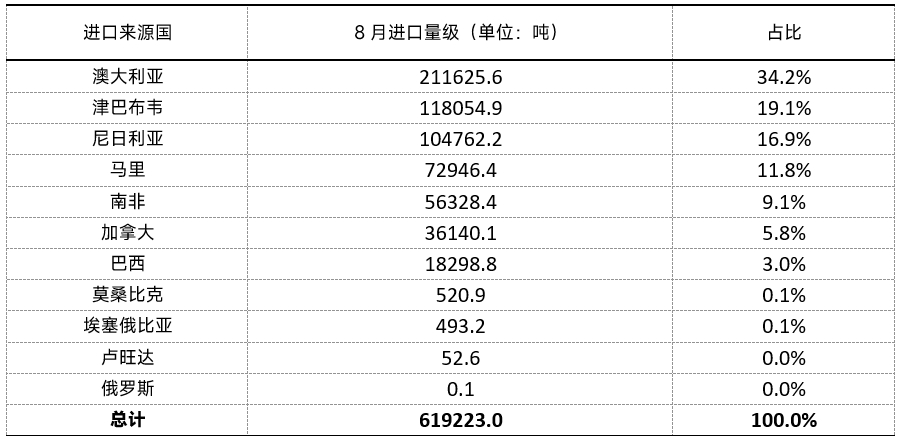

9月22日前后,8月钴及锂电产业链相关产品进出口数据集中出炉,数据显示,2025年8月锂辉石进口总量约为61.9万吨,环比减少17.5%,折合约为5.6万吨LCE。碳酸锂进口方面,2025年8月我国碳酸锂进口总量约为21847吨,环比增加58%,同比增加25%。但SMM依旧预计,我国碳酸锂进口总量后续仍将保持高位运行态势......SMM整合了电池材料的进出口情况,具体如下: 上游 锂精矿 据海关数据显示,2025年8月锂辉石进口总量约为61.9万吨,环比减少17.5%,折合约为5.6万吨LCE(SMM进行平均品位与含水量的拆分处理统计计算所得)。 分来源国看,从澳大利亚、尼日利亚、津巴布韦三国进口矿量合计占比 70.2%,部分减幅明显:澳大利亚来矿21.2 万吨,环减50.5%;尼日利亚来矿10.5 万吨,环减9.6%;津巴布韦来矿11.8 万吨,环增84%。另外,从马里和巴西的进口锂辉石量级增量显著,进口量为 7.3万吨和1.8 万吨,均为集中发货所致。 另外,经SMM筛选分析,8月锂辉石精矿进口量约为47万吨,占比来矿总量76%,因澳大利亚来矿的增加增幅显著。

数据来源:中国海关,SMM整理 》【SMM分析】8月中国锂辉石进口61.9万吨 环比减少17.5% 折合碳酸锂约5.6万吨 回顾8月的锂辉石市场,2025年8月SMM锂辉石精矿(CIF 中国)6%指数月均价为878美元/吨,环比上涨24%,在8月份,锂辉石市场经历了一场由中国国内政策风暴主导的剧烈 波动,价格走势上演“过山车”行情。月初至中旬,在江西锂云母矿环保与合规整 治事件持续发酵的强力驱动下,锂价快速拉涨,锂精矿价格随之飙升;然而至月 末,随着碳酸锂期货价格的回落,矿价再度承压下行。 而回归当下的锂矿市场,据SMM最新了解,本周初,碳酸锂价格区间震荡持续,锂矿价格随之震荡。供给端,当前持货商出货意愿一般;需求端,近月部分非一体化盐厂因扩建和保证开工率有明显的采购意愿,其他方因假期来临成交意愿有限。整体锂矿市场相较前期略显冷清。 截至9月30日,锂辉石精矿(CIF中国)指数现货均价报858美元/吨,较8月底的894美元/吨下跌36美元/吨,跌幅达4.03%。

》点击查看SMM新能源产品现货报价 碳酸锂 根据海关数据显示:2025年8月我国碳酸锂进口总量约为21847吨,环比增加58%,同比增加25%。进口均价约为8553美元/吨,较7月均价环比下跌14%。 其中,从智利进口碳酸锂约为15608吨,环比增加82%,约占此次进口总量的71%;从阿根廷进口碳酸锂约为4253吨,环比增加8%,约占此次进口总量的19%。智利和阿根廷仍然是我国进口碳酸锂主要来源国。 根据智利海关最新出口数据显示,8月发往中国的碳酸锂数量约为1.3万吨,环比减少5%。海外锂盐企业全年发货指引未有变化,预计H2发货量级将有所恢复。整体来看,预计我国碳酸锂进口总量仍将保持高位运行态势。 出口方面,8月我国出口碳酸锂369吨,环比增加0.8%,同比增加57%,主要出口至日本与韩国。 》【SMM分析】2025年8月国内碳酸锂进口量出炉 碳酸锂价格方面,据SMM现货报价显示,9月碳酸锂现货报价呈现先涨后跌的态势,9月22日最高冲至73850元/吨,随后缓慢回落,截至9月30日,国产电池级碳酸锂现货报价维持在72800~74300元/吨,均价报73550元/吨,较8月底的79650元/吨下跌6100元/吨,跌幅达7.66%。

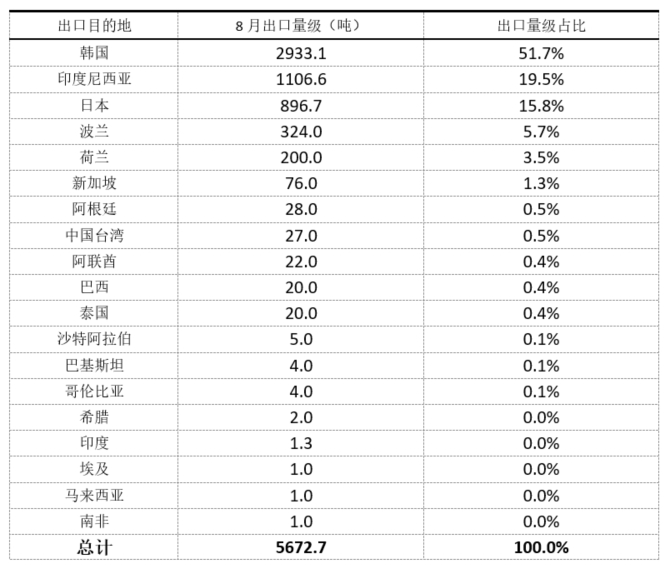

》点击查看SMM新能源产品现货报价 从8月碳酸锂市场表现来看,据SMM了解,8月碳酸锂现货价格大幅上涨,环比增幅逼近20%,主力合约期货价格也经历多次 涨停突破9万元/吨关口。本轮上涨主要受江西地区多家锂矿企业矿权争议影响,其 中枧下窝矿山停产已导致锂云母端碳酸锂产量显著减少。市场情绪推动+供需格局 反转去库,8月电池级碳酸锂月度均价已逼近7.9万元/吨。 目前已经临近国庆假期,据SMM最新了解,下游材料厂国庆备货已基本结束,市场成交明显转淡。供应方面,以锂辉石为原料生产的碳酸锂占比已超过60%,成为市场供给的重要支撑;锂云母原料所产碳酸锂占比则下降至15%。整体来看,9月市场呈现供需同步增长、但需求增速更快的态势,碳酸锂市场当月将出现阶段性供应偏紧。 氢氧化锂 据海关数据显示,2025年8月中国氢氧化锂出口量级5673吨,环比上月增加355%,同比减少46%。分国别来看,出口往韩国与日本占比总出口量68%:往韩国出口量级2933吨,环比7月增加250%,同比减少59%;往日本出口量级897吨,环比7月增加240%,同比减量70%。 另外,8月中国进口氢氧化锂1224吨,环比增量显著。

数据来源:海关总署,SMM整理 》【SMM分析】8月中国氢氧化锂出口5673吨 环比增量明显 电池材料 人造石墨 2025年8月,中国人造石墨进口市场呈现 “量增价跌” 的态势。中国人造石墨进口量为686吨,环比增长8%,同比下滑30%。进口均价方面,2025年8月,中国人造石墨进口均价为62755元/吨,环比下滑25%,同比下跌9%。

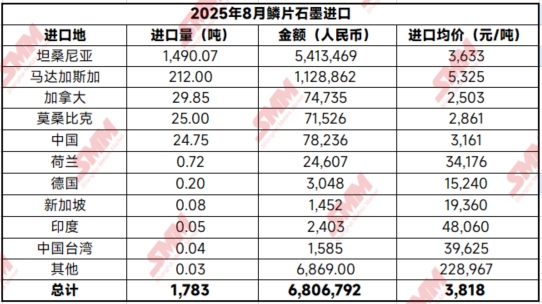

数据来源:SMM,中国海关 进入2025年8月,下游终端备货需求渐起,带动电芯端对主材负极材料的需求有所上涨,进下游终端企业备货需求逐步启动,这一需求传导至电芯环节,带动电芯厂商对负极材料的采购需求有所上涨,进而推动人造石墨进口量实现环比小幅上行。口出现小幅上行 2025年8月,中国人造石墨出口量为56133吨,环比上涨16.6%,同比增加26%。出口均价方面,2025年8月,中国人造石墨出口均价为8569元/吨,环比增加3.7%,同比降低18%。 2025年8月,随着下游电芯企业采购需求上行,人造石墨负极材料生产企业积极调整生产节奏,提高开工率,使得人造石墨负极材料的市场供应量呈上行走势,为出口量增长提供了充足的货源支撑。同时,随着“金九银十”销售旺季到来,客户开始为旺季进行备货,国外市场需求也有所增长,出口量级环比均有所提升。 》【SMM分析】8月备货需求渐起 人造石墨进出口量级均现增长 鳞片石墨 2025年8月,中国鳞片石墨进口量为1783吨,环比出现59%的下滑,同比增长353%。

数据来源:SMM,中国海关 2025年8月,中国鳞片石墨出口量为6472吨,环比出现68%的下滑,同比下降5%。 8 月鳞片石墨进出口量均较上月环比下滑,核心原因在于下游整体需求增速放缓。尽管锂电行业对鳞片石墨的需求呈现一定提升态势,但当前其在鳞片石墨总需求中的占比仍相对有限,难以对冲整体需求疲软的影响,因此未能扭转鳞片石墨价格持续走低的格局。 》【SMM分析】8月鳞片石墨进出口量环比双降 六氟磷酸锂 根据中国海关数据显示,2025年8月,中国六氟磷酸锂累计出口量约1262吨,环比下降约20.6%,中国六氟磷酸锂累计进口量为0.006吨。

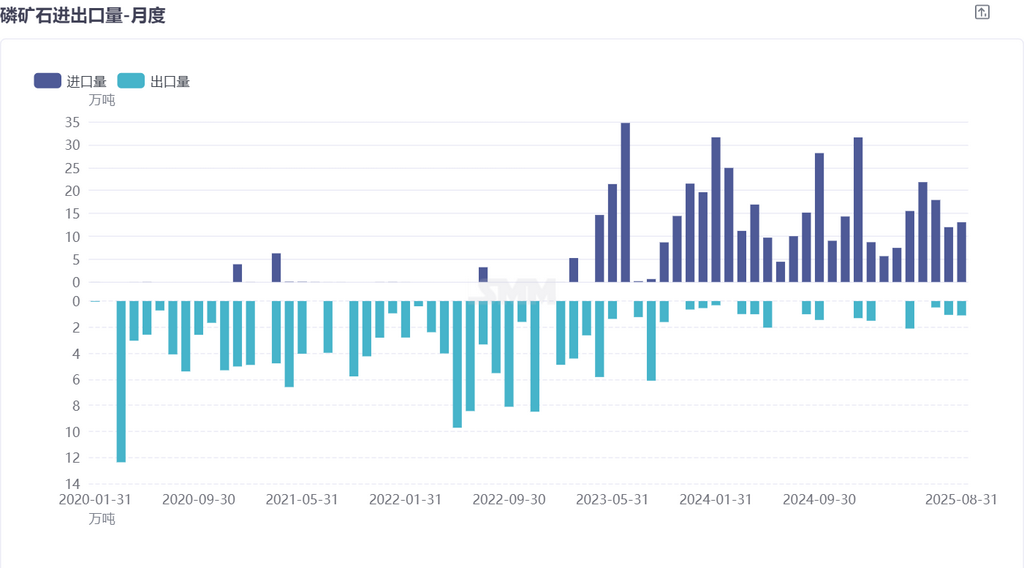

出口方面,2025年8月中国六氟磷酸锂出口量为1262吨,较7月环比下降约20.6%,同比下降约16.8%。具体来看,欧洲及日本需求较好,出口到波兰的六氟磷酸锂有242.4吨,环比上涨约1022.22%;出口到日本的有201.902吨,环比上涨约38.44%;而出口到北美及韩国的六氟磷酸锂有所减量,出口到美国的六氟磷酸锂有331.02吨,环比下降约46.1%;出口到韩国的六氟磷酸锂有202.351吨,环比下降约54.2%,降幅明显。总体而言,8月国外对六氟磷酸锂采购量出现小幅下降。 》【SMM分析】2025年8月六氟磷酸锂出口量环比下降20.6% 磷矿石 2025年8月,中国磷矿石进口呈现出总量稳、结构变、均价跌的突出特点。进口来源国与入境省份格局发生剧烈震荡,从7月的多国、多省分散模式,急速切换为8月由埃及单一国家主导、并几乎全部从广西口岸入境的高度集中模式。此举虽使进口总量环比微增8.9%至13万吨,进口总金额下降7.3%,全国综合进口均价同比大幅下滑14.9%。 2025年8月,中国磷矿石进口量从7月的12.0万到8月的13.0万吨,环增8.9%;进口金额从1160.0万美元环比下降7.3%至1075.2万美元,这主要是由于进口均价整体下滑所致。埃及为最大进口国,占中国进口总量的9成。出口量从7月的10.6万吨增长至8月的1.10万吨,环比增4.1%。7月主要出口地为福建而8月则为湖北。

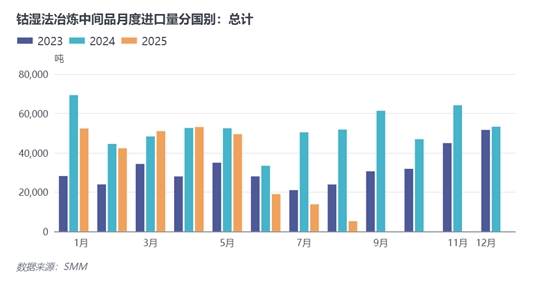

》8月国内磷矿石进口格局骤变 来源国与入境口岸齐现“埃及-广西”单一主导模式【SMM分析】 钴方面 钴湿法冶炼中间品 2025年8月中国钴湿法冶炼中间品进口量约为5241实物吨,环比下降40%,同比下降90%,其中从刚果金进口量约为4806实物吨,环比下降64%,同比下降91%。2025年8月中国钴湿法冶炼中间品进口均价为8500美元/实物吨,环比下降3.61%。2025年1-8月中国累计进口286,329实物吨,累计同比下降28.93%。

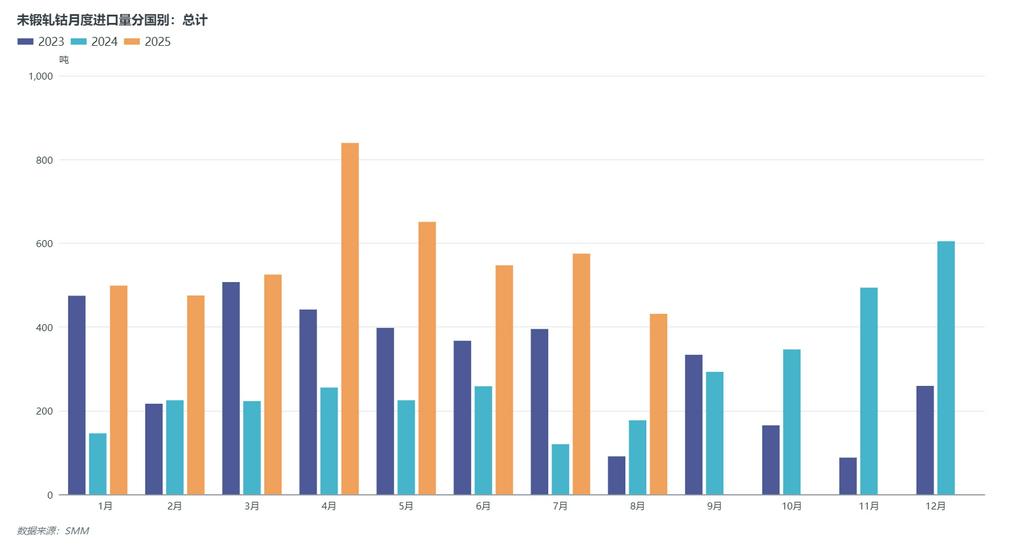

》【SMM分析】2025年8月中国钴湿法冶炼中间品进口量环比下降40% 未锻轧钴 2025年8月中国未锻轧钴进口量约为431金属吨,环比下降25%,同比上升144%。进口均价方面,2025年8月中国未锻轧钴进口均价为30978美元/金属吨,环比下降1.54%。2025年1-8月累计进口4544金属吨,累计同比增加179%。

出口方面,2025年8月中国未锻轧钴出口量约为411金属吨,环比下降58%,同比下降43%,分国别看,8月出口量大幅下降主要由于往荷兰方向大幅下降,8月中国出口荷兰量44金属吨,环比下降93%。出口均价方面,2025年8月中国未锻轧钴出口均价为32082美元/金属吨,环比上升3.49%。2025年1-8月累计出口量12703金属吨,累计同比上涨132%。 》【SMM分析】2025年8月中国未锻轧钴出口量大幅下降 |

昨天 22:34

昨天 22:33

昨天 22:33

昨天 22:33

昨天 22:27

假日期间,宠物该托付给谁成了许多养宠人的“难题”。今年国庆中秋假期,许多养宠

人民财讯10月2日电,据比亚迪汽车消息,比亚迪王朝系列9月销售162651辆。 (文章

9月30日早上6点,家在清远的小波一骨碌从床上爬起来,今天她要去赴一个重要的“约

10月1日,蜜雪集团发布公告称,9月30日联交所交易时段后,蜜雪集团已与标的公司及

9月以来,江苏省大闸蟹发货量环比增长70%,仅9月23日至28日这周,销量环比就增长

来源:扬子晚报、白鹿视频、荆楚网 近日,网曝河南郑州一蜜雪冰城门店内出现老

新华财经上海10月2日电(杨子华) 随着国庆黄金周的到来,国内消费进入旺季,手机

继咖啡品牌“幸运咖”之后,蜜雪冰城准备卖啤酒了。 10月1日,蜜雪集团(HK.20

据灯塔专业版实时数据,截至10月2日21时51分,2025年国庆档(10月1日—10月8日)

10月2日,外交部驻香港特别行政区特派员公署网站发文:《崔建春特派员向美国驻港总领