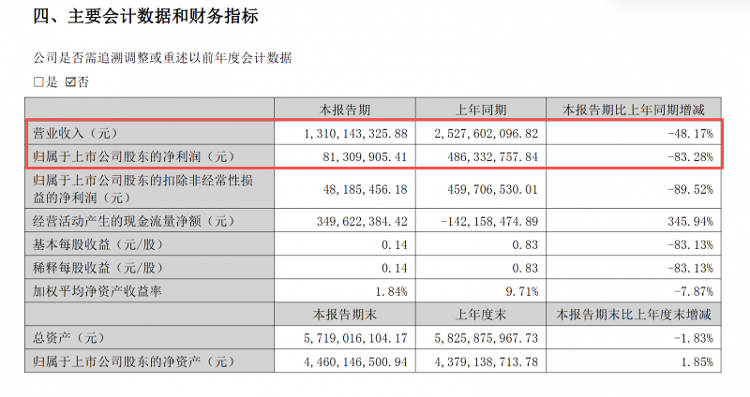

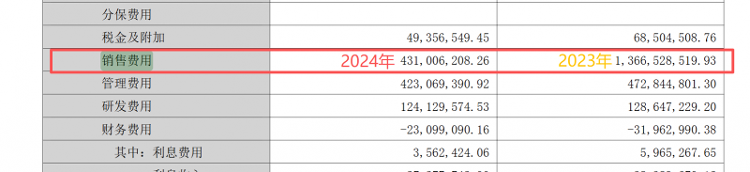

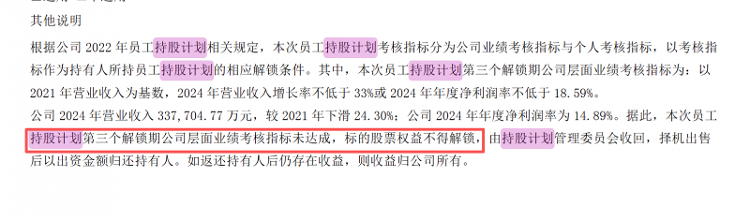

“小葵花妈妈课堂开课了!”这句曾洗脑全国的广告语,让葵花药业成为无数家庭的常备药选择。然而眼下,葵花药业正经历一场严峻的业绩考验。  2025年半年报截图 2025年上半年,葵花药业营收13.10亿元,同比暴跌48.17%;归母净利润仅8130.99万元,同比下滑83.28%。曾经依靠广告轰炸与渠道压货所向披靡的销售模式,在当前医药行业变革面前,急需一剂为自身振作精神的药方。 渠道梳理阵痛:业绩断崖与合同负债的反差 葵花药业用“2024年下半年至2025年上半年,公司主动优化自身产品在产业下游的渠道库存”来解释业绩崩塌的原因,并称市场的“非理性波动”给公司带来了后续阵痛。 财报表示,公司下游渠道备货、终端消费者囤货,导致前期下游渠道库存超常规充盈。自2024年下半年起,公司对自身产品渠道库存进行梳理,控制发货量。这就对短期业绩实现产生了直接影响,尤其是今年二季度,归母净利润为2419.81万元,同比下降89.53%。 尽管财报中写着目前“下游营销渠道库存已基本恢复良性”,但实际来看与合同负债的走势形成了反差。 数据显示,虽然今年上半年合同负债2.19亿元,较去年同期激增5.44倍,但自2024年末以来已连续两个季度下滑,从2.84亿元缩水至2.19亿元。这意味着经销商提货热情在短暂回暖后再度降温,终端动销不畅的隐忧并未完全解除。  2024年年报截图 更令人费解的是销售费用的“断崖式”削减。2024年销售费用为4.31亿元,同比大幅缩减68.46%;今年上半年销售费用为1.87亿元,较去年同期减少64%。要知道葵花药业曾常年维持10亿元级别的营销投入,2023年更是超过13亿元,其中广告及业务宣传费占比接近70%。 尽管销售费用的管控确实也改善了短期利润,但同时品牌曝光度下降。葵花药业如何平衡短期利润与长期品牌价值?日前,海报新闻记者向葵花药业发去采访函,至发稿时暂未收到回应。 产品单一魔咒:研发短板拖垮“儿药王者” “小葵花”这个曾经的儿药金字招牌,正面临前所未有的竞争压力。据2024年一季度《米内网》数据显示,在中国城市实体药店终端儿科中成药产品TOP20中,葵花药业旗下小儿肺热咳喘口服液排名第九,销售增速不敌小儿豉翘清热颗粒(济川药业)、开喉剑喷雾剂(儿童型)(贵州三力制药)、金振口服液(康缘药业)、小儿消积止咳口服液(鲁南制药)等同类产品。 葵花药业过度依赖少数核心产品,面对市场波动时缺乏足够的抗风险能力,使得市场对其产品结构单一问题一直存在较多质疑。 产品结构单一的背后,是研发投入的持续乏力。2024年葵花药业研发费用为1.24亿元,同比下降3.51%,研发费用率3.7%,远低于行业均值。更严峻的是人才减少,六年间(2019年-2024年)研发人员数量从654人减少至441人,核心技术人员流失率达33%。尽管在研化药项目接近40个,但多为仿制药或改良型新药,真正具有突破性的创新药项目稀缺。 持股计划“失灵”:刚性考核遇业绩滑铁卢 今年以来,葵花药业管理层经历“换血”。两位负责品牌营销与人事管理的副总经理相继辞任,新聘任的三位副总均有营销背景。这场人事调整被市场解读为“渠道改革信号”,但背后是否与员工持股计划失利有关? 员工持股计划简单来讲就是让公司员工一起出钱,以优惠的价格买入公司的股票,从而将员工的个人利益与公司的发展深度绑定,实现“同坐一条船,劲往一处使”。但员工获得的股票并不能立刻卖出,需要分批次解锁。每批股票的解锁都与公司整体的业绩完成情况、员工个人的考核直接挂钩。  2025年半年报截图 但葵花药业2022年员工持股计划第三期解锁失败。根据此前披露的考核标准,该期解锁需满足以2021年营业收入为基数,2024年营业收入增长率不低于33%或2024年年度净利润率不低于18.59%,实际经营数据未达预期。 事实上,这种“单点考核”机制在业绩波动时显得格外“刺眼”,投资者质疑其“变相输送利益”并非没有道理。 此外,在业绩大幅下滑的背景下,分红政策也成为投资者关注的焦点。2024年葵花药业分红2.92亿元,较2023年的8.76亿元减少三分之二。截至2024年12月31日,公司账上的现金及现金等价物余额为10.38亿元。这种有钱不分红的矛盾引发猜测:今年上半年0.81亿元的净利润,是否会导致年度分红进一步缩水?闲置资金是否会被用于补充分红以稳定市场信心? 当“小葵花妈妈”需要为自己开方,一场生存之战已然打响。从渠道反噬、研发短腿到激励失灵,葵花药业能否化解这多重危机,将决定其能否在市场的严寒过后,等来下一个花期。 (文章来源:海报新闻) |

半小时前

1 小时前

1 小时前

3 小时前

3 小时前

当地时间周三午夜,美国政府时隔七年再度关门,这无疑给美国经济和金融市场带来了

人形机器人从未像今天一样密集出现在聚光灯下。人形机器人跑出“加速度”人形机器人集

特斯拉创始人兼首席执行官马斯克成为全球首位个人财富突破5000亿美元大关的亿万富

2025年9月30日,重庆百货(600729)在重庆市召开2025年第一次临时股东会,会议高

当地时间10月1日,哈马斯方面要求对美方“20点计划”的部分内容进行修改。此前,特朗

当地时间10月1日,联合国秘书长发言人在回答记者提问时确认,联合国在加沙地带的派驻

今起三天(10月2日至4日),华西至黄淮一带依然阴雨连连,四川、陕西、河南等地部分地

记者从中国铁路上海局集团有限公司(简称“上铁集团”)获悉,10月1日,该集团公司实

国庆中秋假期首日,全国铁路发送旅客2313.2万人次,创单日旅客发送量历史新高。今天,

早上好,先来看下重要消息。 欧美股市、加密货币全线大涨,超16万人爆仓