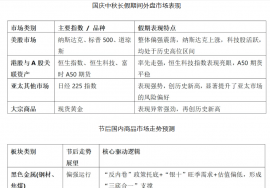

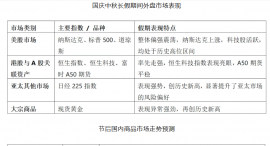

继P2P之后,互联网助贷也迎来了监管层面的针对性“纠偏”。 今年“十一”,加强商业银行互联网助贷业务管理新规生效,以制度刚性为偏离轨道的助贷业务“踩刹车”,推动互联网贷款从野蛮生长转向合规深耕,为行业健康发展划定方向。 作为支撑银行消费贷快速增长的重要模式,互联网助贷本是科技与金融融合的创新尝试。然而,在利益驱动下,这一模式逐渐走偏,衍生出诸多问题。 首当其冲便是合规漏洞凸显,部分合作机构以“咨询费”“担保费”为名层层加价,甚至通过“双融担”“捆绑会员”等灰色操作,将综合融资成本抬升至司法保护上限之上。 而利率拆分游戏盛行,同样推升了层层叠加的隐形风险。表面上银行收取低息,隐性费用却让借款人陷入“低息假象、高成本实质”的陷阱,更虚化了银行的风控责任,使金融机构沦为危险的“资金通道”。 面对助贷业务滋生的行业乱象,新规的逻辑重在“纠偏”。其核心抓手是将增信服务费全面纳入综合融资成本管理,按照金融机构遵循的年化利率24%划定红线,从根源上杜绝“利息之外收高费”的违规操作。 这种“穿透式监管”并非简单设限,更通过三大关键抓手重塑行业生态:名单制管理要求银行公开合作机构信息,让“暗箱合作”无所遁形;分润与本金回收进度挂钩,打破助贷机构“旱涝保收”的躺赚模式;全流程信息披露则把知情权交还借款人,确保每一笔费用透明可查。这些设计的本质,是倒逼行业跳出“拼规模、赚快钱”的误区,转向“比服务、比价值”的良性竞争。 新规落地,行业免不了经历短期波动,各方都应有所准备。商业银行收紧资金头寸,互联网平台放款量有所萎缩,部分腰部平台陷入生存博弈,甚至出现租机、“月系融担”等试图规避监管的灰色业务。 但需明确的是,监管整顿助贷业务的决心不容低估,无论是银行还是互联网平台,唯有在合规框架内才能立足。 尤其要看到,此前年化利率24%以上的贷款需求,多集中于多头共债用户,这类用户资金多用于“以债养债”,既推高自身杠杆率,也让平台风险资产规模不断膨胀,出清这部分客群是防范风险的必然选择。 与此同时,“双融担”“捆绑会员”等乱象还引发了大量消费纠纷,甚至滋生黑产与反催收联盟,而解决这些问题的关键,正在于新规所强调的“明确成本区间、规范信息披露”,把选择权真正还给用户,从源头降低客诉。 助贷新规踩下的不仅是行业的“纠偏键”,更是开启行业高质量发展的“启动键”。 对商业银行而言,风控主体责任的压实,将倒逼其提升自主风控能力,摆脱对助贷平台的“甩手掌柜”依赖;对助贷机构来说,“通道模式”的终结并非绝境,能提供精准获客、智能风控、贷后管理等科技服务的机构,正可从“流量中介”转型为“金融科技服务商”,在合规赛道上开辟新蓝海;对小微企业、个体工商户等借款群体而言,透明的定价与规范的服务,将让普惠金融的阳光真正照进需求缝隙,解决融资难、融资贵的实际问题。 金融的本质是服务实体经济,助贷的价值在于提升金融可及性。当“会员费”“双融担”等乱象被彻底清理,当综合融资成本回归合理区间,当银行与助贷机构构建起“风险共担、价值共创”的良性互动关系,互联网贷款才能真正发挥技术优势,为经济复苏注入精准、高效的金融“活水”。 北京商报评论员岳品瑜 (文章来源:北京商报) |

昨天 21:11

昨天 21:11

昨天 21:11

昨天 21:10

昨天 21:10

美股三大指数集体收跌 美股三大指数集体收跌,道指跌0.2%,纳指跌0.67%,标普500指数

“我忙晕了。”为配合扫街榜,部分高德地图相关工作人员国庆期间也在加班。 一

10月8日,绿城中国(03900)发布公告,截止2025年9月30日止9个月,公司的合并运营

2025年国庆假期,陕西旅游市场持续火热,曲江文旅交出了一份亮眼的“夜经济”成绩

9月,A股市场成交规模始终维持在高位,日成交金额均在两万亿元以上。指数方面,多数指

【导读】记者实探假期黄金市场,人头攒动,“以旧换新”成为风尚 中国基金报记

超预期降息!周三,新西兰央行宣布降息50个基点至2.5%,而市场普遍预计下调25个基点。

中国证券投资基金业协会(下称中基协)网站近日公布新一批纪律处分决定书。其中,涉及

港股今日迎来十一黄金周最后一个交易日。相较于A股市场因节假日全面休市,港股则在长

北京商报讯(记者丁宁)10月8日晚间,诺诚健华(688428)发布公告称,公司的全资