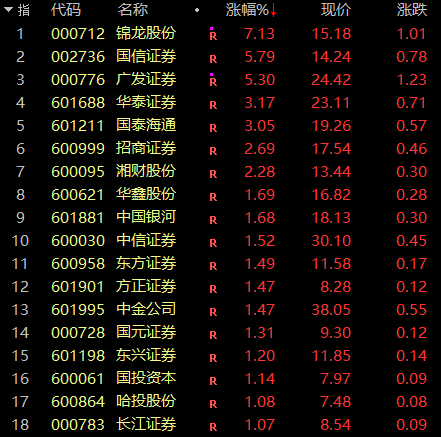

10月10日,A股三大指数集体低开。截至发稿,创业板指数跌逾2%,科创50指数跌超3%。 盘面上,培育钻石、可控核聚变概念、稀土永磁概念、核能核电等板块走强,半导体、有色金属、房地产、化纤等板块回调。 券商板块盘中快速冲高,锦龙股份涨超7%,国信证券、广发证券涨逾5%,国泰海通、招商证券纷纷上扬。

港股方面,恒生指数和恒生科技指数低开,截至发稿,恒生科技指数跌近2%。锂电池、有色等热门行业普遍回调,宁德时代跌近6%,紫金矿业、洛阳钼业跌超3%。科网股多数走弱,阿里巴巴跌近3%。另外,港股黄金股多数回落,赤峰黄金、灵宝黄金跌超4%,中国黄金国际跌近4%。 可控核聚变板块活跃 盘初,可控核聚变板块持续活跃,合锻智能(603011)9天5板,安泰科技2连板,哈焊华通涨近14%,杭氧股份、国光电气跟涨。

消息面上,据央视新闻报道,中国核聚变装置BEST主机全面开建,该装置在国际上将首次验证演示核聚变发电,我国有望2030年用核聚变发电。此外,2025年10月13日至18日,第30届国际原子能机构聚变能大会将在成都举办。 可控核聚变是指在受控环境下,通过科学技术手段模拟太阳的核聚变原理产生能量,其核心在于使氢的同位素氘和氚结合释放能量。机构分析指出,随着技术突破加速和资本密集涌入,可控核聚变时代有望加速到来。 培育钻石概念高开,四方达、黄河旋风涨停,力量钻石涨超7%。消息面上,10月9日,商务部会同海关总署发布关于对超硬材料、稀土设备和原辅料、钬等5种中重稀土、锂电池和人造石墨负极材料相关物项实施出口管制措施的公告,将于11月8日正式实施。 有色金属板块探底回升,铜方向领涨,江西铜业触及涨停,此前白银有色2连板,北方铜业、洛阳钼业、兴业银锡续创历史新高,云南铜业、铜陵有色、西部矿业涨幅靠前。 消息面上,隔夜LME期铜主力合约一度触及11000美元/吨,此外花旗将0—3个月铜价目标从每吨1.05万美元上调至1.1万美元,预计2026年第二季度铜价平均达每吨1.2万美元。 饮料制造板块冲高 饮料制造板块逆势冲高,庄园牧场2连板,养元饮品涨停,海融科技、会稽山、品渥食品、骑士乳业、西部牧业跟涨。

消息面上,据商务部商务大数据监测,国庆中秋假期全国重点零售和餐饮企业销售额按可比口径同比增长2.7%。10月1日至7日,商务部重点监测的78个步行街(商圈)客流量、营业额同比分别增长8.8%和6.0%。 另外,港股食品茶饮股逆市走高,古茗涨超9%,蜜雪集团涨超6%,沪上阿姨、安井食品跟涨。 汽车零部件板块盘初走高,蓝黛科技、申达股份、渤海汽车、秦安股份、英利汽车、三联锻造涨停,岱美股份、嵘泰股份、立中集团、豪能股份跟涨。 煤炭开采加工板块震荡走高,大有能源、宝泰隆涨停,安泰集团、陕西黑猫、云煤能源、晋控煤业、潞安环能跟涨。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

水泥板块逆市走强。今日(10月10日),A股市场全天震荡调整。截至收盘,沪指失守3900

据MiningNews.net网站报道,澳交所上市铌企WA1资源公司宣布其在西澳州西奥伦塔地区鲁

科技日报记者 陈汝健 近年来,河北雄安新区以数字技术打造“千年秀林”,为每株苗木配

9月20日,2025河北国际工业设计周主会场活动在雄安新区举行,这是活动现场。河北日报

国家金融监督管理总局10月10日对外发布《关于加强非车险业务监管有关事项的通知》。其

天眼查App显示,10月10日,上海老凤祥精材科技发展有限公司成立,法定代表人为高

10月10日,中国海外宏洋集团(00081)发布公告,2025年9月份,中海宏洋系列公司实

因高通公司收购Autotalks公司未依法申报经营者集中,涉嫌违反《中华人民共和国反

科技股的不利信息接踵而至! 就在刚刚,机器人的变数也来了。据外媒报道,由于

因高通公司收购Autotalks公司未依法申报经营者集中,涉嫌违反《中华人民共和国反