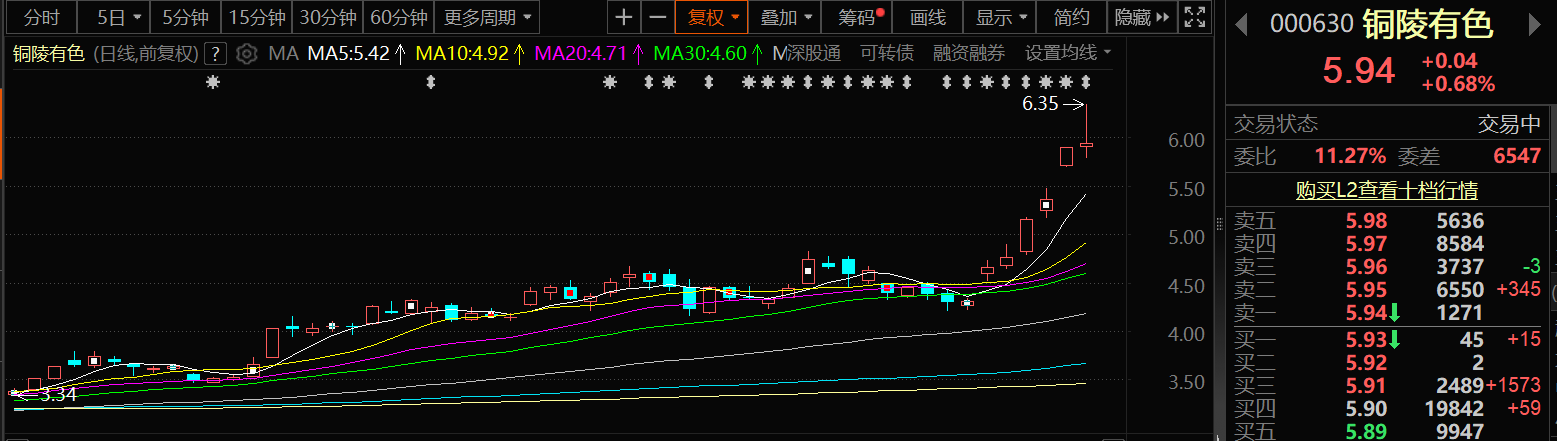

铜陵有色10月9日股价以涨停报收,10月10日铜陵有色盘中逆势上涨,截至10日13:32分,铜陵有色涨0.68%,报5.94元/股。

铜陵有色10月9日晚间发布股票交易异常波动公告称,公司股票连续三个交易日内(2025年9月29日、2025年9月30日、2025年10月9日)日收盘价格涨跌幅偏离值累计达到+20%,根据《深圳证券交易所交易规则》的相关规定,属于股票交易异常波动的情况。针对公司股票交易异常波动情形,在公司开展自查的同时,公司董事会向控股股东铜陵有色金属集团控股有限公司就相关事项进行了核实,现就有关情况说明如下:(一)公司前期披露的信息不存在需要更正、补充之处。(二)公司未发现近期公共传媒报道了可能或已经对公司股票交易价格产生较大影响的未公开重大信息。(三)公司目前生产经营情况正常,公司内部经营环境未发生重大变化。近期,公司主产品中阴极铜和黄金的市场价格累计涨幅较大,铜精矿加工费低位运行。(四)公司、控股股东和实际控制人目前不存在关于公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项。(五)控股股东、实际控制人在股票异常波动期间不存在买卖公司股票的行为。 铜陵有色在公告中提示:公司不存在违反公平信息披露规定的情形。公司阴极铜、黄金等产品未来市场价格能否继续上涨或维持高位存在不确定性,敬请投资者注意市场风险。 铜陵有色9月29日午间公告称:2025年半年度利润分配预案拟每10股派发现金红利0.5元(含税)。 有投资者在投资者互动平台提问:贵公司的实体黄金未来是否会进入区块链技术实行实时交易平台?铜陵有色9月10日在投资者互动平台表示,目前公司黄金产品的销售模式为现货销售,销售地区为国内上海黄金交易所。如涉及相关区块链技术,公司将及时履行信息披露义务。 铜陵有色此前发布的半年报显示:2025年上半年,公司实现营业总收入760.8亿元,同比增长6.39%;归母净利润14.41亿元,同比下降33.94%。公司2025年半年度归属于上市公司股东的净利润同比下降,主要系境外子公司分红安排调整导致所得税费用增加。

对于公司从事的主要业务及经营模式,铜陵有色在其半年报中介绍:公司是集铜采选、冶炼、加工、贸易为一体的大型全产业链铜生产企业,主要产品涵盖阴极铜、硫酸、黄金、白银、铜箔及铜板带等。公司在铜矿采选、铜冶炼及铜箔加工等领域有着深厚的技术积累、领先的行业地位和显著的竞争优势。 铜陵有色在半年报中介绍核心竞争力分析时提及: (一)规模和技术优势。公司为国内主要阴极铜生产企业和铜箔生产企业,在铜矿采选、铜冶炼及铜箔加工等领域有着深厚的技术积累。公司是国内最大的阴极铜生产企业之一,阴极铜年产能超170万吨,同时具备年产各类高精度电子铜箔产能 8 万吨。自主研发的耐高温无氧铜带、HVLP 系列铜箔,打破国外技术和产品双向垄断。以硒、碲等冶炼伴生稀散金属回收、高值化利用为攻关核心,先后开发出6N级高纯碲、高纯铟等 17 种新产品。 (二)科技与人才优势。 (三)交通和区位优势。公司地处华东长三角地区城市群,江海港口、高速公路、铁路干线等交通网络畅达。从国外进口铜精砂到南通港等沿江港口卸货后沿长江水运到公司,运输成本处于相对优势。华东地区经济总量大,铜消费量占全国用铜量的三分之一以上,公司在销售市场具有较强的区域经济优势。长三角一体化发展等国家战略的持续推进,为公司业务发展提供了新机遇。 (四)完整的产业链优势。公司铜产业集采矿、选矿、冶炼、加工于一体,体系完整,信息技术等现代服务业发展势头良好,产业链得到横向拓展、纵向延伸,产品种类不断丰富,产业规模不断壮大。 对于公司面临的风险和应对措施,铜陵有色在其半年报中介绍产品价格波动风险时提及:铜、黄金、白银等有色金属价格的剧烈波动及市场需求变化等,会对公司存货价值、经营业绩、现金流状况等产生较显著的影响。 应对措施:公司将充分发挥技术和管理优势,通过提高效率、严控成本等方式,实现稳健经营。另外公司亦采取套期保值措施有效地降低存货跌价风险。 对于2025年生产计划安排,铜陵有色在其2024年年报中介绍:自产铜精矿含铜19.49万吨,阴极铜189.6万吨(其中拟安排分公司金新铜业生产阴极铜18.6万吨,其具体生产安排依据绿色智能铜基新材料产业园一体化项目具体投产情况而定),铜加工材43.05万吨,黄金19.13吨,白银542吨,硫酸596.1万吨,铁精矿(60%)35.3万吨,硫精矿(35%)30.5万吨。 华安证券8月27日研报指出:产业链一体布局的安徽老牌铜企。供需矛盾持续演绎,铜价具备支撑。米拉多二期推进,资源自给率提升。伴随米拉多二期产能爬坡,公司盈利弹性有望持续释放,首次覆盖给予“买入”评级。风险提示:铜价大幅波动:公司主要营收由铜产品贡献,如果铜价超预期下滑,将对公司经营业绩造成不利影响;产能释放不及预期:公司厄瓜多尔米拉多铜矿二期工程陆续投产爬坡,如果产能释放不及预期,将影响公司铜资源供应;海外经营风险:公司在厄瓜多尔经营矿山,将面对国际经营环境的不确定性、海外社区关系或者能源供应等问题,影响公司生产经营;安全生产及环保风险:矿山开采和冶炼加工环节都涉及到大型机械设备及化学试剂,如果因为疏忽或操作不当产生安全生产问题或者出现。 民生证券8月20日研报显示:价格:铜价稳定,现货TC大幅下降,硫酸价格大幅上涨。冶炼冲击有限,副产品或补充较多利润。冶炼端,铜加工费大幅致冶炼利润下降明显,但冲击有限,下降幅度远小于加工费下降幅度,或主要是副产品贡献较多。从冶炼子公司利润来看,25H1金隆铜业实现净利润3.23亿元,同比下滑30%;赤峰金铜实现净利润1.90亿元,同比下滑36%。公司冶炼端利润韧性明显或主要是由于冶炼副产品,公司上半年化工及其他产品毛利率55.04%,同比增长39.05PCT。红调整一次性计提所得税致业绩大幅下降,还原后实际经营稳健。矿山端,米拉多铜矿营业利润20.96亿元,净利润-251.6万元,主要是所得税费用计提的一次性处理所致。由于中铁建铜冠境外子公司分红安排的调整,需确认所得税费用约13.6亿元,从而减少25年归母净利润约9.52亿元。二季度公司所得税费用19.87亿元,已一次性反映该事项。若将税费还原,二季度真实利润为12.64亿元,则同比增加16.54%,环比增加11.97%,故公司经营层面较为稳健。核心看点:围绕铜产业链上下游补链、强链。上游:米拉多铜矿注入完成,2024年自产铜产量达到15.5万吨,且二期项目将于2025年投产,届时自给率还将进一步提升。中游:铜基新材料项目有序推进,冶炼产能预计提升,得益于交通和区位优势,冶炼成本位于成本曲线左侧,成本优势明显。下游:铜箔年产能8万吨。:铜产业链一体化发展持续推进,产能建设稳步进行,米拉多铜矿二期投产在即,未来增量可期。风险提示:铜等金属价格下跌,项目进展不及预期,税收风险。 |

10月10日(周五),高盛在一份报告中称,由于市场供应过剩,预计2026/2027年铜价将维

10月10日(周五),智利国家铜业公司(Codelco)旗下El Teniente矿场事故造成的铜产量

10月9日,美国国会参议院第七次就临时拨款法案进行表决,试图结束联邦政府“停摆

所属专题期货交易所消息及数据及时传递各大期货交易所发布的相关数据、公告及其它消息

10月10日(周五),伦敦金属交易所(LME)铜价下跌,因市场担心全球贸易紧张局势升级

最新消息显示,在一系列面试之后,美国财政部长斯科特·贝森特已将美联储主席候选

10月10日,欧美股市集体大跌,美国总统特朗普周五威胁将大幅提高关税。 美股

据国新网消息,今天,国务院新闻办公室举行两场高质量完成“十四五”规划系列主题新闻

美股遭遇“黑色星期五”。 北京时间10月10日深夜,美股三大指数全线跳水,截

油污遍地,食材和垃圾桶摆放在一起……你是否会担心,吃得津津有味的外卖,有可能出自