在由SMM主办的2025SMM(第二届)华南铝产业大会-氧化铝&电解铝原料论坛上,SMM高级分析师郭茗心围绕“剖析矿产政策变革及氧化铝新增产能对供需平衡和价格影响”的话题栈开分享。她表示,2025年中国颁布的矿产政策出要加快推动国内铝土矿资源增储上产,鼓励使用境外资源。 几内亚铝土矿政策导致铝土矿成本预期上移,长期看中国用矿成本预计上涨。而展望全球氧化铝供应,SMM预计,2025年及远期,氧化铝新增产能或超过4500万吨左右,而电解铝新增产能不足千万吨,需求增长不及供应增速。中长期来看,氧化铝供应预计相对宽松,对氧化铝价格造成一定的压力。

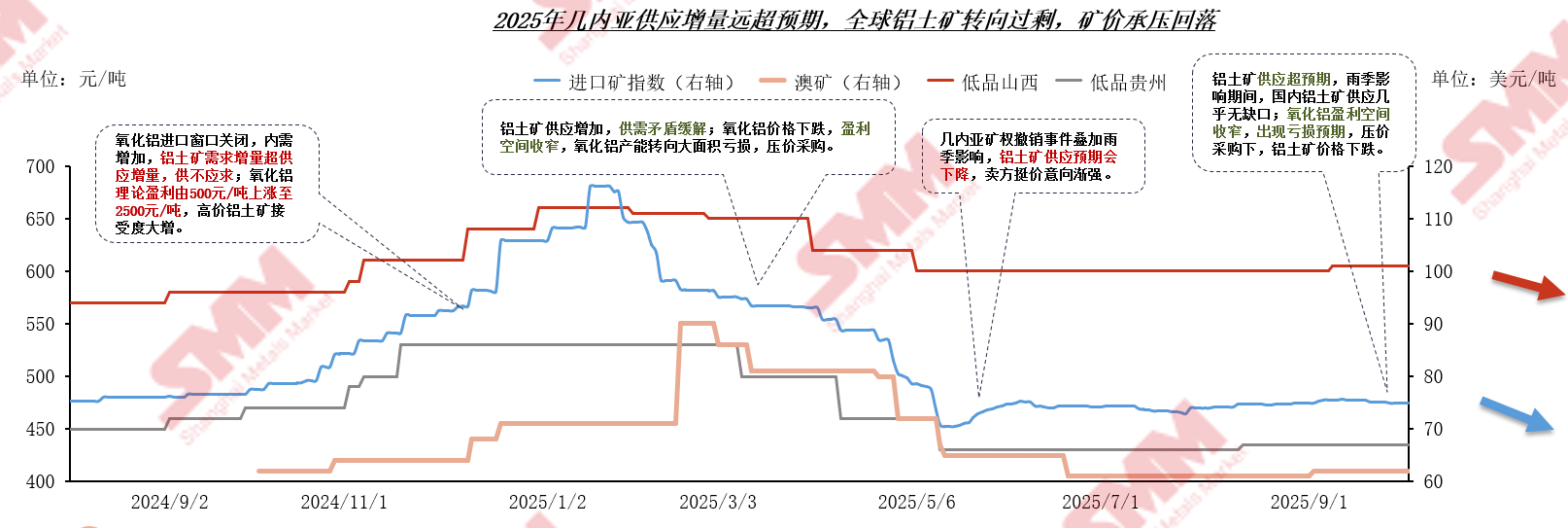

历史价格总览 1.1 2024-2025年铝土矿价格走势总览:供需及氧化铝盈利空间为价格的主要决定因素 2024年至2025年初,铝土矿供不应求叠加氧化铝盈利空间扩大,铝土矿价格上涨;2025年初至今,铝土矿转向过剩,价格受氧化铝盈利空间收缩而回落,但中间短暂因为平衡转缺口的预期而小幅回升。

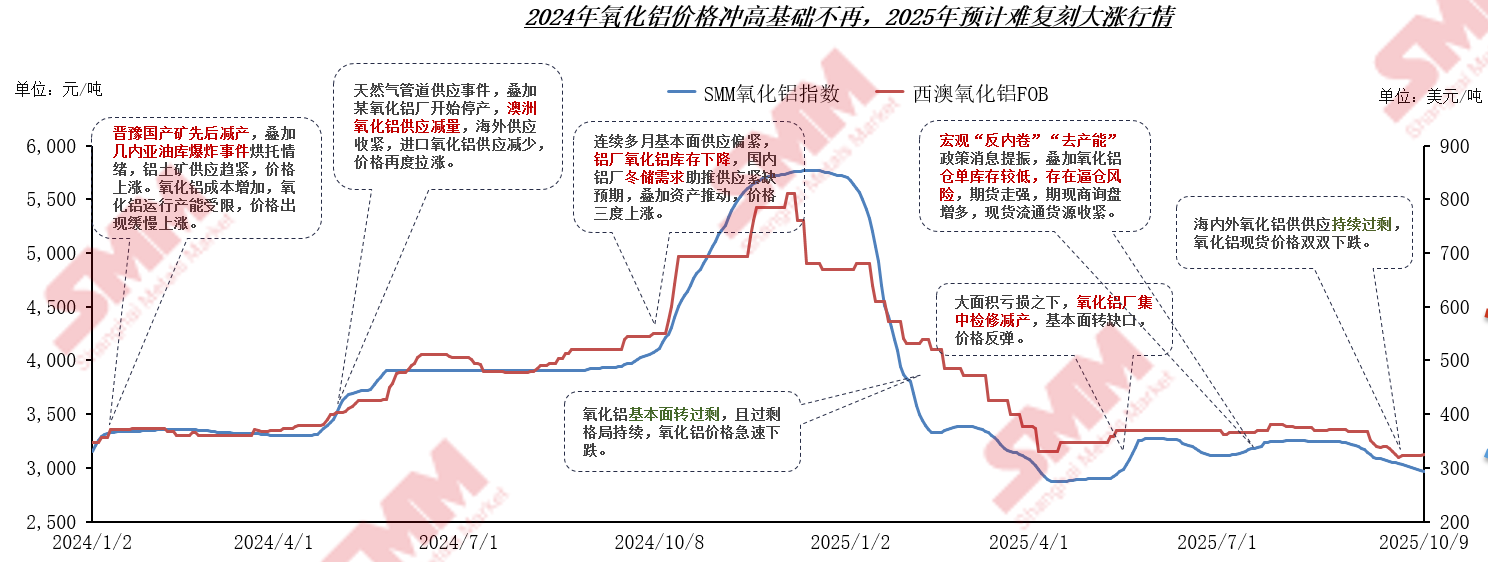

》点击查看SMM铝产品现货报价 SMM预计,短期内,铝土矿价格或将继续受供需和氧化铝盈利空间主要决定。 1.1 2024-2025年氧化铝价格走势总览:冲高回落后围绕成本波动 2025年初,海外氧化铝运行产能恢复,高价之下氧化铝企业提产积极性高,氧化铝基本面转过剩,持续过剩之下,氧化铝现货价格急速下跌,北方氧化铝现货价格最低跌破2,800元/吨,后续,SMM预计氧化铝市场或将延续过剩格局,现货价格或将围绕成本线上下波动。

》点击查看SMM铝产品现货报价 国内外铝土矿政策汇总及其对中国市场影响分析 2.1 中国矿产政策:增储上产,鼓励使用境外资源 2025年,政策面发布了《铝产业高质量发展实施方案(2025—2027 年)》,该方案提出要加快推动国内铝土矿资源增储上产,推进新一轮找矿突破战略行动,鼓励开展低品位铝土矿、高硫铝土矿开发利用技术攻关方面,明确了到2027年力争国内铝土矿资源量增长3%-5%;《有色金属行业稳增长工作方案(2025—2026年)》提及,加强资源勘查与利用,支持有色金属企业与国外矿企、运输企业签订长期采购协议。 2.2 几内亚铝土矿政策:成本预期上移,长期看中国用矿成本预计上涨 2025年5月起,几内亚铝土矿政策频出,对于给中国氧化铝市场情绪增添波澜。从长期角度看,几内亚预计将发展国内铝工业,由单纯的铝土矿出口国转向铝生产国;中长期看,几内亚若严格执行GBX、全面行使销售和运输权利等,几内亚铝土矿生产成本预计上涨,支撑几内亚铝土矿价格上行;短期内,SMM预计铝土矿基本面转向明显过剩,矿价承压回落。 2.3 其他地区铝土矿政策:无推动铝土矿产量大增相关政策,非主流铝土矿供应增量预计“积少成多” 更多国家倾向于依托资源发展铝工业,无政策推动铝土矿产量与出口大幅增长。但考虑到非主流铝土矿供应国众多,巴基斯坦、土耳其、马来西亚、老挝、圭亚那、塞拉利昂、加纳等身影频繁出现在铝土矿贸易中,积少成多,若盈利情况尚可,短期内中国非主流铝土矿供应增幅可观。 海内外冶金氧化铝新建产能投产节奏及产量预期 全球氧化铝供应:随着新投项目陆续投产,氧化铝基本面转向过剩 展望全球氧化铝供应,SMM预计,2025年及远期,氧化铝新增产能或超过4500万吨左右,而电解铝新增产能不足千万吨,需求增长不及供应增速。中长期来看,氧化铝供应预计相对宽松,对氧化铝价格造成一定的压力。 主要增量国氧化铝平衡:中国电解铝合规产能天花板限制需求增长,成本居高位,预计率先面临亏损 对比印度、印尼、澳洲不足300美元/吨(折人民币2150元/吨以下)的现金成本,中国氧化铝现金成本不占优势,低成本企业现金成本在1800-2300元/吨(折250-320美元/吨左右),高成本企业现金成本可达2900-3100元/吨(405-435美元/吨左右),全国平均在2800元/吨上下(390美元/吨左右)。中国氧化铝企业预计率先面临减产风险,后续进口氧化铝供应预计会冲击中国国内市场。 主要增量国氧化铝平衡: 印度电解铝现有产能规模尚可,但增量增速有限,预计后续或转向稳定净出口状态,目前其氧化铝供应已处于过剩状态;印尼方面,现有氧化铝需求较低,虽然印尼新增电解铝增量与增速均超过中国和印度,但印尼氧化铝产量增量仍明显高于其需求,预计后续同样需要持续出口氧化铝。 中长期氧化铝供需平衡走势及价格走势分析 全球氧化铝:2025及远期氧化铝产能新投总量预计达4500万吨左右,过剩压力增大 2025年及远期,全球目前有计划或进展的氧化铝项目产能合计超4500万吨,中国、印度、印尼为主要集中地区;长期来看,铝土矿资源丰富的几内亚、越南预计存在发展氧化铝产能的潜力。 全球电解铝:新增产能带来的氧化铝需求增量不抵新建氧化铝产能规模 中长期来看,氧化铝价格承压运行,预计持续围绕成本线展开博弈。原因在于:需求端,中国电解铝产能存在天花板,对氧化铝需求增长空间有限,海外电解铝新建产能增量同样有限,预计2025及远期,全球电解铝新建产能规模或不足千万吨;供应端,氧化铝新建项目产能规模较大,2025年及远期全球共计4500万吨产能预期建成投产;供应增长超越需求增长,氧化铝预计呈现过剩格局,给予现货价格压力。 国内氧化铝产量:Q4年内预计难再有新建氧化铝实现产出,氧化铝供应预计随盈利情况调整 截至2025年9月,国内冶金级氧化铝建成产能达11,032万吨,较去年底增加630万吨。后续更多新建产能预计在2025年底至2026年Q1投产,产量增长预计贡献至2026年。 2025年Q4,SMM预计氧化铝运行产能或随成本利润情况而变动,其中10-11月氧化铝企业亏损压力预计较大,运行产能预计或较Q3下滑,受供需结构变动影响,12月氧化铝价格预计回升,氧化铝企业亏损压力预计减弱,运行产能预计再度出现回升。 氧化铝进出口:2025年氧化铝预计净出口150-180万吨左右,海外价格持续下跌进口窗口开启 2024年一季度之前,中国氧化铝建成产能已转向过剩,但由于中国氧化铝生产成本较高,在竞争中基本率先面临亏损减产,中国氧化铝进口盈亏基本在盈亏平衡附近波动。2024年Q2至2025年Q3,氧化铝进口窗口基本关闭,中国维持氧化铝净出口;2025年9月中旬开始,氧化铝进口窗口开启,不排除2025年四季度转向氧化铝净进口。SMM预计,2025年中国氧化铝预计净出口150~180万吨左右。 中国电解铝:合规产能天花板逐步临近,电解铝产量增速预计逐步放缓至0.5%以内 受限于产能天花板,国内电解铝产能净增有限。年内,随着置换升级项目陆续投产,电解铝运行产能预计将持续攀升。 铝土矿供需平衡:短期内,全球铝土矿转向过剩,矿价预计承压回落 SMM认为,2025年,铝土矿供应增量核心仍在几内亚。考虑到雨季影响,以2025年前33周发运量推算全年,2025年几内亚铝土矿发运量预计能达到1.73亿湿吨,较2024年增加约2710万湿吨,同比增速达18.62%,中国铝土矿基本面转向供应相对宽松的格局。2025年全年铝土矿预计过剩2000万吨左右,铝土矿价格预计在70-75美元/吨运行;2026年,若不考虑价格对供应的反作用,结合几内亚铝土矿扩产、复产预期,其铝土矿供应能力可再增4000万吨以上。 铝土矿进口:进口铝土矿占比预计继续提升,几内亚仍然是其中的重要角色 2025年1-8月,中国累计进口铝土矿1.42亿吨,同比增加31.4%,绝对增量约3386万吨。其中,几内亚铝土矿累计进口1.08亿吨,占进口总量的76.1%,较去年同期增加38.7%;澳大利亚铝土矿累计进口2404万吨,占进口总量的17.0%,较去年同期减少4.8%;非主流铝土矿累计进口978万吨,占进口总量的6.9%,较去年同期增加101.8%,绝对增量为493万吨左右。 铝土矿现货:绝对库存高位背景下,进口矿价博弈加剧 国产矿受资源储量限制,中国国产铝土矿产量预计难有大幅增长,中国冶金氧化铝用国产铝土矿产量预计维持在6000万吨上下,短期内预计仍以依赖进口铝土矿作为主要原料。 氧化铝成本:铝土矿价格难大幅波动,氧化铝成本预计窄幅波动 2025年四季度,铝土矿价格或将承压回落,氧化铝现金成本预计在2750-2850元/吨上下波动;2026年,铝土矿供应预计继续增长,矿价预计进一步下跌,叠加低成本新建产能投产,氧化铝行业平均成本预计进一步降低。 》点击查看2025SMM(第二届)华南铝产业大会专题报道 |

市场风格变了!10月14日早盘,双创(创业板和科创板)冲高之后明显回落。红利股此时却

据媒体Kontan周二援引一位能源部官员的话报道,由于Grasberg矿发生泥石流事件后铜精矿

两家公司实控人拟变更亚太药业、多瑞医药控制权变更事宜有了新进展,今日(10月14日)

SMM10月14日讯: 金属市场方面: 截至午间收盘,内盘基本金属涨跌互现,沪铜涨1.54%。

人工智能产业链与商业化应用进入了高速发展阶段,AI芯片需求与日俱增。10月14日早盘,

今日早盘,A股高开震荡,上证指数、北证50、上证50等微幅飘红,深证成指、创业板指、

10月12日,华北油田公司2025年A28大类光伏支架集中采购公示中标候选人。 根据公示,其

冲高回落。今天(10月14日)上午,A股市场跳空高开后冲高回落,科技股大幅调整,拖累

北极星储能网获悉,9月29日,泰达综能基于增量配电网的吉瓦时以上长时储能电站项目铅

金价迭创新高!10月14日盘中,国际金价持续拉升,截至发稿,伦敦现货黄金价格站上4140