在由SMM主办的2025SMM(第二届)华南铝产业大会-铸造铝合金产业发展论坛上,SMM 大数据总监 刘小磊围绕“铝镁合金在整车市场应用趋势对比”的话题展开分享。他表示,镁合金替代铝合金的核心优势是更高的比强度+ 更显著的轻量化,但需在性能达标、工艺适配、成本可控、安全合规四大前提下推进。对于对轻量化敏感度高、对成本敏感度低的部件,复杂薄壁、压铸成型的部件,非承重、非低温、非高腐蚀环境的部件等用镁合金效果更好,反之,若部件为承重件(如底盘悬挂)、高腐蚀环境件(如底盘暴露部件)或低产量定制件,铝合金仍为更优选择,盲目替代可能导致性能风险或成本失控。

汽轻量化材料对比——镁合金VS铝合金 汽车轻量化产业链全景图

轻量化材料助力新能源汽车有效提升续航里程

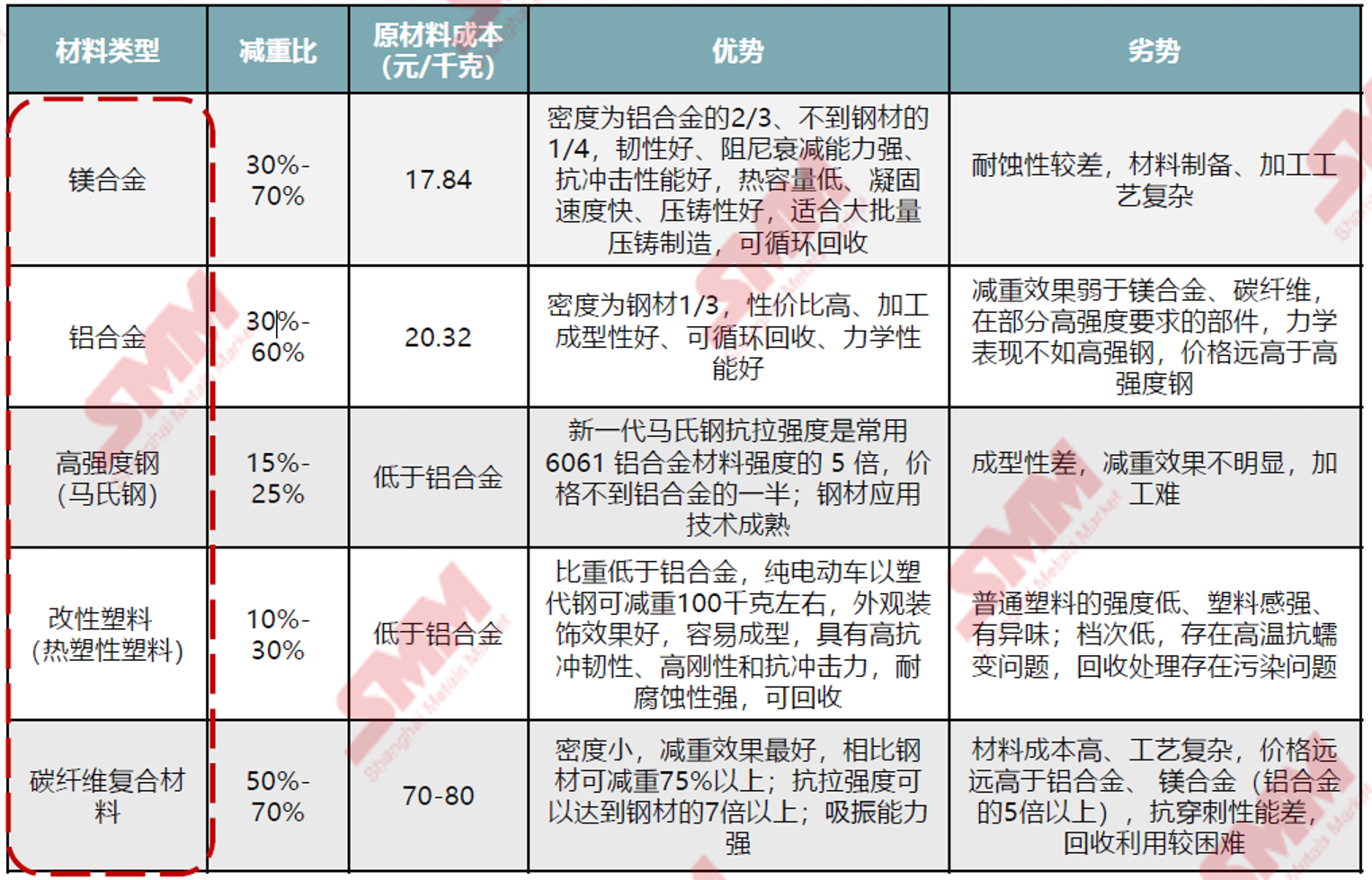

轻量化材料考量因素 1. 核心性能匹配:确保满足零部件功能需求 2. 工艺可行性:适配现有生产体系,避免额外投入 3. 成本与供应链:短期成本高,需评估长期收益 4. 安全与合规:满足汽车行业强制标准 5. 全生命周期:从“生产到报废” 的综合评估。 核心性能匹配 从轻量化角度看,铝合金的上位替代为镁合金、碳纤维材料等 镁合金和其余轻量化材料对比

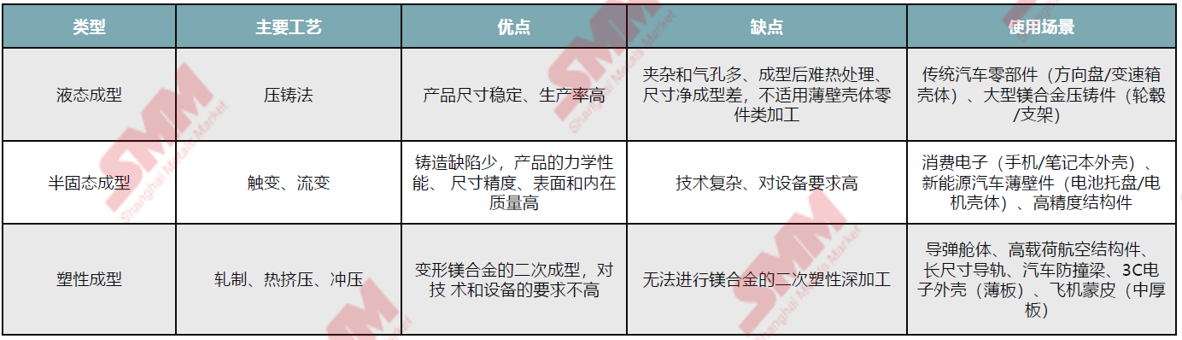

SMM认为,过去牵制镁合金大规模应用的因素为工艺和经济性。以汽车领域为例,大规模使用的轻量化材料以铝合金、高强度钢为主,镁合金用量较小,碳纤维材料主要用于过去牵制镁合金大规模应用的因素为工艺和经济性。 汽车领域碳纤维材料主要用于高端车型(超跑等)。此外,镁合金电磁屏蔽效能较铝合金可提升约30%,可有效保护机器人内部电路免受干扰,叠加更高的散热效率,故而相较于汽车赛道,镁合金更适配人形机器人。 镁合金替代铝合金减重20-30%,替代钢减重40-50% 据SMM了解,镁合金在汽车仪表盘、脚踏板、轮毂等零部件上的减重比例确实较高; 具体来看仪表盘和脚踏板方面: 仪表盘:特斯拉Model Y 已批量采用镁合金仪表盘支架,减重1.2kg / 车。海骊新材料的镁合金压铸仪表盘横梁,与铝合金相比拥有37% 的减重效果。某车型镁合金仪表板骨架重量仅3.2kg,比钢制件轻50% 以上。以普通15 英寸车轮毂为例,钢轮毂重8.2 公斤,铝合金轮毂重6.2 公斤,而镁合金轮毂仅重4.2 公斤,镁合金轮毂比钢轮毂减重约48.8%,比铝合金轮毂减重约32.3%。镁合金密度比铝合金低33%,相同尺寸轮毂可减重25%-40%。 脚踏板:维格Wellgo 的镁合金脚踏R146,相比铝合金脚踏一对能轻60g。根据观研报告网的数据,汽车脚踏板使用镁合金相比钢减重比例可达78%。 工艺可行性 半固态成型技术为镁合金未来技术趋势 镁合金主要铸造工艺对比

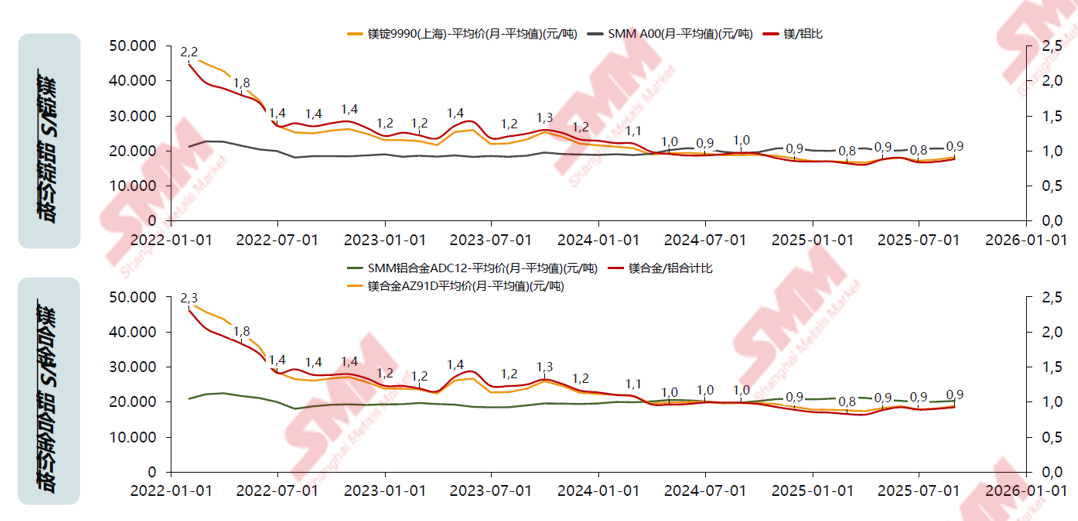

半固态成型技术主要利用金属从液态向固态转变(即液固共存) 过程中所具有的特性进行成形。从工艺角度看,主要可分为触变、流变两种,可以解决压铸镁合金产品耐腐蚀性差这一重要缺陷,被认为是镁合金大规模发展的核心助推器。相较于液态压铸,其最主要的不同点在于金属材料的状态。 半固态镁合金产品可达到压铸铝合金力学和腐蚀性能。在中性盐雾下,新型半固态镁合金素材耐蚀性优于压铸ADC12铝合金,且抗拉强度与屈服强度与压铸锂合金产品相差无几。 注射成型更为成熟,成型件尺寸与设备挂钩 注射成型是半固态触变成型技术的一种,技术较为成熟,其与压铸的主要区别在于原料的状态。半固态注射成型技术的原理为镁粒子在重力或负压作用下进入料筒,经加热器作用,镁粒子在前进的过程中既被加热又被剪切,并受螺杆的作用被挤压产生变形,使得其被转变为半固态浆料,并通过喷嘴高速注入模具中,在高速高压下快速冷却凝固,从而形成零件。 不同粒径对应不用压铸吨位的设备和应用场景。镁粒子的粒径会影响浆料流变特性,因而需要适配不同压铸吨位的设备,从而来保证填充速度。实验表明,压铸吨位每增加1000T,可支持填充速度提升0.3m/s。一般情况下,粒径越小,流动性也就越好,故而对设备的压铸吨位要求较低,适用于精细的小薄件;粒径越大,要求的压铸吨位越高,适用于大尺寸件。 成本与供应链 2025上半年镁铝平均价格比仅0.878 ,当前镁具有更高的性价比 镁合金和铝合金材料对比

据SMM分析,2025上半年镁铝平均价格比仅0.878 。以建筑行业2022年数据为例,每平方米镁模板压住/挤压产品成本分别为500.7元、664.0-714.0元,对应铝模板产品为655.4-660.4、740.4-752.9元,终端产品成本优势显著。加工后每千克镁合金产品成本在30.04-42.84元,铝合金为26.22-30.12元,但镁合金密度约为铝合金的2/3,因此对于同一压铸产品,镁合金加工后成本约低31%左右。 镁锭价格自2022年起持续下行,当前原材料成本低于铝

》点击查看铝相关产品现货报价 安全与合规 汽车零部件需通过严苛的安全测试与环保法规,镁合金的“易燃性” 是核心风险点 防火与碰撞安全性 •防火要求:镁合金在高温(如发动机舱火灾)下易燃烧,且燃烧时温度高(约3000℃),会加剧火灾蔓延,需满足汽车行业防火标准(如ISO 3800、GB 8410): • 对发动机舱内零部件(如油底壳、进气歧管),需增加防火涂层(如陶瓷涂层)或设置防火屏障(如金属隔热罩); • 需通过“燃烧测试”(如模拟电线短路引燃零部件),验证火势是否可控。 •碰撞安全性:镁合金吸能性优于铝合金(单位质量吸能量约为铝合金的1.5 倍),理论上可提升碰撞安全性,但需注意:镁合金抗变形能力差,碰撞后易碎裂,需通过结构设计(如蜂窝结构、吸能盒)确保碎裂后不产生尖锐碎片,避免二次伤害。 环保合规 镁合金本身不含铅、镉等有害物质,易满足RoHS 法规;但需注意: • 表面处理工艺中若使用铬酸盐、氟化物,需符合环保要求(如欧盟ELV 指令对有害物质的限制); • 镁合金生产过程中(如冶炼、压铸)的能耗与排放:镁冶炼需电解或硅热法,能耗高于铝冶炼(镁冶炼能耗约40-50 kWh/kg,铝约13 kWh/kg),需评估整车“碳足迹” 是否达标(如欧盟CBAM 碳关税要求)。 全生命周期影响 镁合金的“轻量化节能收益”需覆盖“生产高能耗”的短板,避免“轻量化但高排放”的矛盾 生产阶段 镁合金冶炼能耗是铝合金的3-4 倍,且SF₆保护气体是强温室气体(GWP 值约23500),若零部件生产过程碳排放过高,可能抵消整车运行阶段的节能减碳收益(需通过LCA 生命周期评估工具量化)。 使用阶段 镁合金轻量化可降低整车油耗/ 电耗(每减重100kg,燃油车油耗降低约0.3-0.5L/100km,电动车续航提升约5-8km),长期使用阶段的减碳效果显著,适合对续航/ 油耗敏感的车型(如纯电动车、混动车型)。 报废阶段 镁合金回收体系尚不完善(尤其汽车拆解时需单独分离镁合金部件,避免与其他金属混杂),若回收利用率低,会增加固体废弃物污染,需推动车企与回收企业合作,建立专用回收流程。 镁合金替代铝合金的核心优势是更高的比强度+ 更显著的轻量化,但需在性能达标、工艺适配、成本可控、安全合规四大前提下推进

SMM分析: 1)对轻量化敏感度高、对成本敏感度低的部件(如新能源汽车电池壳体、电机外壳,轻量化可直接提升续航); 2)复杂薄壁、压铸成型的部件(如变速箱壳体,镁合金流动性优势可降低成型难度); 3)非承重、非低温、非高腐蚀环境的部件(如内饰骨架、仪表盘支架,避免耐蚀性、低温韧性短板)。 反之,若部件为承重件(如底盘悬挂)、高腐蚀环境件(如底盘暴露部件)或低产量定制件,铝合金仍为更优选择,盲目替代可能导致性能风险或成本失控。 核心观点:近年来,中国原镁的下游终端应用出现多个潜在发展领域,包括镁储氢、人形机器人等,其领域仍然处于初步发展阶段,若未来科技水平不断提高,潜在领域将在2030后呈现爆发增长。 在镁储氢领域,镁是所有固态储氢材料中,储氢密度最高的金属材料,因此,其被广泛认为是最具发展潜力的储氢材料。 镁合金零部件主要用于轻量化和节能减排相关领域,并且应用领域逐步拓展中,其中包括航空航天、两轮电动自行车、工业机器人、汽车等领域。若是后续科技水平不断提高,这些潜在的镁下游发展领域将在2030后呈现爆发增长。 铝镁产业链供需平衡及价格趋势 供需平衡表:造成铝锭低库存常态化给予价格支撑 据SMM分析,供应端:中国电解铝产量受到合规产能“天花板”限制,产量增速预计自1.8%逐步放缓至0.5%以内,年产量逐步逼近4550万吨;海外供应增速较中国更高,2025至2030年同比增速预计在1.4%-3.2%左右,其中印尼、印度地区为海外电解铝产量增量的主要贡献者。 需求端:在中国,新能源板块预计仍将是中国电解铝需求增长的主要动力来源,但其对铝需求增速预计逐步放缓;建筑领域用铝需求预计呈现负增长,其他板块用铝需求预计同样放缓,且部分终端需求同样存在负增长可能性。长期看,中国电解铝消费增速预计放缓,但预计仍有较长时间在0.5%以上,超过供应增速,剩余部分需求预计依靠原铝进口满足。 海外电解铝需求预计仍相对可观。北美地区本地企业提供更多竞争优势,原铝需求有望进一步增长;欧洲市场原铝消费预计持续低迷;中东地区得益于区域内基础设施建设投资的积极推进,原铝需求预计在2030年之前保持稳定增长态势;印度由电力、建筑、包装等多个行业共同推动,原铝需求预计持续增长。 国内电解铝产量: 6月下旬部分地区铸锭增多 7月下游高库存倒逼铝水回落 据SMM统计,2025年6月份(30天)国内电解铝产量同比增长1.57%,环比减少3.23%。6月国内电解铝运行产能环比微浮变动,SMM获悉月底山东-云南的电解铝二期置换开始,此次要求原厂置换产能减产并验收合格后再起槽新厂。根据SMM铝水比例数据测算,6月份国内电解铝铸锭量同比减少12.77%至87.25万吨附近。 据SMM分析,6月国内电解铝厂铝水比例持续抬升,本月行业铝水比例环比上涨0.1个百分点至75.8%,增加幅度小于月初预期,主要系目前下游合金化库存高企,部分地区铝厂铸锭增多。 进入2025年7月份,国内电解铝运行产能维持高位运行,云南第二批置换项目投产运行,行业开工率回升,其他项目暂无动静。铝水比例方面,终端需求走弱明显,中间铝合金化产品累库明显,青海、中原等地传来减产消息,倒逼上游电解铝厂增加铸锭,铝水比例或回落至74%附近。 2005至今电解铝历史价格回顾

中国金属镁供给分析:2025年8月原镁产量为8.1万吨,环比下调1.5%,镁锭产量为7.1万吨,环比下调1.7% 原镁产量解析 原镁产量回顾:八月份,主产区的镁锭冶炼厂家仍在正常检修,当前六家冶炼企业于八月份进行检修,两家检修企业产能较大,另有两家于七月下旬检修的原镁冶炼企业将于八月份复产,两家七月份复产的镁厂于八月份正常生产,但考虑到高温天气持续影响原镁冶炼效率(原镁冶炼冶炼厂为保证生产正常进行,冶炼时间由11小时延长至13小时,原镁产量受生产效率影响有所下滑),前期检修恢复所增长的原镁产量将小于减少的产量,八月份原镁产量为8.1万吨,环比下调1.5%,镁锭产量为7.1万吨,环比下调1.7%。 原镁产量预测:九月份前期检修镁厂陆续复产,叠加两家镁厂复产增加镁锭供应,另外考虑到一家镁厂或将于九月份进行设备更新,一定程度使得镁锭产量减少,整体来看,预计九月份原镁产量为8.8万吨,环比增长8.7%,九月份镁锭产量为7.8万吨,环比增长9.7%。 分省份产量预测:分省份来看,预计九月份陕西原镁产量占比持续上升,由于陕西地区的原镁冶炼厂的利润空间得到有效恢复,之前因亏损而停产的厂家复产进度有效推进,主产区原镁产量快速增长;山西地区的采用竖罐冶炼金属镁冶炼的产能占比有效提升,一家采用山西原镁冶炼工艺的镁厂于八月开始进行试生产运营,考虑到山西生产成本居于高位,短期投产可能性不高;随着镁合金应用的顺利推广,在需求支撑下,安徽地区的原镁产能或将进一步释放。 全球金属镁供给分析:2025年8月中国原镁供应量占全球累计供应87.81%,海外原镁产量上涨2%;全球再生镁供应量累计上涨2.04%。 海外原镁供应仍主要依赖进口,本土产量整体波动有限;与此同时,多国正在积极推进镁相关项目的筹备与建设。 欧洲:本土产量占比54.63%,主要工厂为俄罗斯的镁锭生产商,产量保持稳定;位于罗马尼亚的Verde镁业正致力于成为欧盟境内专门的原镁生产商,旨在为欧洲提供内部可持续的镁供应替代方案。目前欧洲的镁需求100%依赖进口。八月,Verde镁业团队访问了位于芬兰波里的美卓研发中心,双方围绕基于水镁石的清洁镁生产试验项目进展进行了深入交流。此次合作旨在验证一种低碳循环、能源高效的新型镁生产工艺,该技术通过二氧化碳浸出生产氢氧化镁,并经由低温煅烧制备氧化镁。 大洋洲地区:澳大利亚维多利亚州环境保护局已正式批准Latrobe镁业位于Hazelwood北部的一期示范工厂启动调试与运营。该项目自8月15日起进入运行阶段,旨在实现氧化镁及多种副产品的稳定生产。 北美洲地区:美国审计总署(GAO)报告显示,从海水淡化废盐水中提取镁的技术正逐步成熟,有望降低美国对进口镁资源的依赖。目前已有机构开展中试项目,评估其规模化与经济可行性。 全球再生镁供应量小幅上调2.04%。其中,中国新废镁的回收率维持在约45%,而镁废碎料出口量环比下调26.09%。 镁合金半固态注射成型技术成为镁合金压铸领域的新趋势,该技术所产生的废料比例仅为2%-3%。随着七月国际压铸展的成功举办,部分中国镁合金企业已开始引进并应用此类压铸设备,导致新废镁回收量出现小幅下滑。 中国金属镁需求分析: 2025年8月,中国金属镁需求量环比上涨2.21%,其中镁合金需求占比达55.77%,成为拉动整体需求增长的主要动力;截至目前,镁合金和铝合金年内价差均价为2232元 镁合金:八月镁合金需求总体平稳。受电动自行车新国标政策推动,部分厂商开始考虑加大镁合金采购,对价格形成一定支撑,但整体涨幅较为缓慢。这主要是由于车厂对镁合金的技术应用仍需较长的调研与验证周期,加之镁价近期波动显著,镁合金与铝合金价差逐渐收窄,导致镁合金的价格优势仍有待进一步观察。 镁粉:八月初,镁粉需求出现大幅增长,大型厂商开始入场采购原材料镁锭。这主要得益于海外订单在八月初集中释放,显著刺激了市场需求;然而,随着订单在短期内集中兑现,八月下旬镁粉需求转弱,下游采购转为观望态度。加之国庆阅兵前国内部分钢厂安排检修,进一步压制了镁粉的订单需求。预计九月镁粉需求将呈现小幅回调态势。 铝产品:八月,铝棒、铝板带、铝箔及铝合金累计产量小幅下行2.67%。与此同时,部分铝厂开始部署下季度订单,推动九月初铝厂需求量出现小幅增长。 海绵钛:本月多家海绵钛企业集中开展镁锭招标采购:遵义钛业本月计划采购镁锭400吨;洛阳双瑞万基钛业有限公司同期公布三季度招标结果,镁锭采购总量达2100吨。 镁锭价格回顾及解析(2024年8月-2025年8月) 2025年8月镁价呈现高位波动态势,整体涨幅15%。具体表现为:八月上旬延续七月下旬涨势,叠加内外贸需求涌现,主厂区价格飙升至17400元/吨,FOB2410美元/吨;随着需求提前透支,但厂商库存持续低位,八月下旬价格回落弱稳态势,截至8月29日,主厂区镁价回落至17100元/吨,FOB 2380美元/吨。 》点击查看2025SMM(第二届)华南铝产业大会专题报道 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

被誉为“世界超市”的浙江义乌,正在上演一场贸易革命。 10月14日,义乌第六代

自禾赛科技实现“美股+港股”双重上市后,两大自动驾驶企业赴港IPO相继获得中国证

中共中央政治局常委、国务院总理李强10月14日下午主持召开经济形势专家和企业家座

当地时间10月14日,国际货币基金组织(IMF)发布最新一期《世界经济展望报告》。I

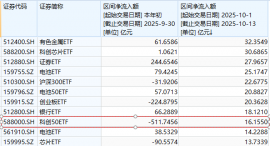

近几日市场持续波动,但部分股票型ETF(交易型开放式指数基金)一直在被资金抢筹。Win

巴勒斯坦总理穆罕默德·穆斯塔法当地时间14日在巴勒斯坦内阁会议上表示,停止敌对行动

2026年国家公务员考试计划招录3.81万人,出入境边防总站、国税、海关、海事局、气象局

据力拓集团消息:力拓公布2025年第三季度生产业绩,全业务板块保持强劲生产业绩。 力

10月14日(周二),德国Aurubis首席执行官表示,在该公司美国回收厂投产后,已就美国

10月9日,铜价触及每吨11,000美元,这是伦敦金属交易所历史上仅出现过两次的里程碑—

据SMM了解,当前镁合金成型工艺主要采用压铸法,工艺成熟且生产率高,但产品质量仍需要提高;

据SMM了解,当前镁合金成型工艺主要采用压铸法,工艺成熟且生产率高,但产品质量仍需要提高;