|

SMM 10月15日讯: 金属市场: 截至日间收盘,内盘基本金属涨跌互现,沪铅涨0.15%,沪铜涨0.11%,沪锌以1.17%的跌幅领跌,其余金属涨跌幅波动均不大。氧化铝主连跌0.36%,铸造铝主连跌0.15%。 此外,碳酸锂主连跌0.6%,工业硅主连跌0.12%,多晶硅主连涨3.37%。欧线集运主连涨4.25%报1708.6。 黑色系方面普跌,铁矿以1.46%的跌幅领跌,螺纹、热卷一同跌超0.8%,螺纹跌0.85%,热卷跌0.86%。双焦方面,焦煤涨1.01%,焦炭涨0.34%。 外盘方面,截至15:02分,外盘基本金属普涨,仅伦锌唯一下跌,跌幅达0.14%。伦铜、伦锡一同涨逾1%,伦铜涨1.25%,伦锡涨1.31%。其余金属涨幅波动均在1%以内。 贵金属方面,截至15:02分,COMEX黄金1.24%,其盘中最高冲至4217.5美元/盎司,接连续刷其上市以来的历史新高;COMEX白银涨1.64%。国内方面,沪金涨2.09%,其盘中最高冲至960.42元/克,续刷历史新高;沪银涨2.3%。 截至今日15:02分行情

》点击查看SMM行情看板 宏观面 国内方面: 【国家统计局:9月CPI环比上涨0.1% PPI同比降幅继续收窄】国家统计局数据显示,2025年9月份,全国居民消费价格同比下降0.3%。其中,城市下降0.2%,农村下降0.5%;食品价格下降4.4%,非食品价格上涨0.7%;消费品价格下降0.8%,服务价格上涨0.6%。1—9月平均,全国居民消费价格比上年同期下降0.1%。9月份,全国居民消费价格环比上涨0.1%。其中,城市持平,农村上涨0.2%;食品价格上涨0.7%,非食品价格下降0.1%;消费品价格上涨0.3%,服务价格下降0.3%。国家统计局数据还显示,2025年9月份,全国工业生产者出厂价格同比下降2.3%,降幅比上月收窄0.6个百分点,环比继续持平。工业生产者购进价格同比下降3.1%,降幅比上月收窄0.9个百分点,环比上涨0.1%。1—9月平均,工业生产者出厂价格比上年同期下降2.8%,工业生产者购进价格下降3.2%。国家统计局城市司首席统计师董莉娟解读2025年9月份CPI和PPI数据。》点击查看详情 【《求是》杂志评论员:进一步稳定市场预期】,《求是》杂志评论员文章称,预期管理是宏观经济治理的重要内容,是做好经济工作的重要抓手。巩固拓展经济回升向好势头,既要注重供需平衡调控,也要注重预期管理与引导,不断提高宏观调控效能,提振社会发展信心。进一步稳定市场预期,要及时回应市场关切,增强政策可预期性。经济主体的决策高度依赖对未来政策的预期。根据形势变化及时实施精准有力的宏观政策,增强政策可预期性,是引导市场形成积极预期的关键。面对当前有人担心稳就业稳经济政策力度可能变化等问题,要及时有效回应市场关切,落实落细各项宏观政策,增强政策针对性和实效性,以政策的可靠性稳定性确保市场预期不摇摆。高度重视宏观数据与微观感受的“温差”问题,主动帮助群众和企业解决困难,让经营主体和人民群众真正有获得感,形成积极预期。随着宏观经济治理的复杂性明显上升,增强宏观政策取向一致性,防止出现“合成谬误”或“分解谬误”,是稳定市场预期的重要方面。要把握好政策实施的时机、力度、节奏,把经济政策和非经济性政策统一纳入宏观政策取向一致性评估,多出有利于稳增长、稳预期的政策,慎重出台可能产生收缩和抑制效应的政策,使政策效果更符合预期。 【国家统计局:9月金饰品和铂金饰品价格分别同比上涨42.1%和33.6%】国家统计局数据显示,9月,扣除食品和能源价格的核心CPI同比上涨1.0%,涨幅连续第5个月扩大,为近19个月以来涨幅首次回到1%。其中,扣除能源的工业消费品价格上涨1.8%,涨幅连续第5个月扩大。工业消费品中,金饰品和铂金饰品价格分别上涨42.1%和33.6%,家用器具、家庭日用杂品和通信工具价格分别上涨5.5%、3.2%和1.5%,涨幅均有扩大。 【央行公开市场今日净投放435亿元】央行今日开展435亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日无逆回购到期,当日实现净投放435亿元。 ►10月15日银行间外汇市场人民币汇率中间价为1美元对人民币7.0995元 美元方面: 截至15:02分,美元指数跌0.27%报98.78。美国联邦政府继续停摆,这部分不确定性仍然存。据央视新闻客户端,当地时间10月14日,美国国会参议院未能通过程序性投票,无法推进共和党提出的一项临时拨款法案。据悉,该临时拨款法案若通过,将为政府提供资金直至11月21日,但该法案并未涉及民主党提出的任何医疗保健要求。 美联储主席鲍威尔表示,美国劳动力市场在整个9月仍陷于“低招聘、低裁员”的低迷状态,尽管经济可能处于 "比预期略更稳健的轨道上"。他指出,政策制定者将采取“逐次会议”的方式来决定是否降息,以在就业市场疲软与高于目标的通胀之间寻求平衡。他还暗示缩表接近尾声。 国际货币基金组织(IMF)在世界经济展望报告中上调对2025年全球经济增长的预测,原因是关税冲击和金融状况已被证明比预期的更为温和,但该组织警告称,中美贸易关系紧张可能会大幅减缓产出。最近中美贸易局势反复,市场情绪波动增加,11月之前是中美贸易谈判窗口期,后续仍需关注谈判进展。(文华综合) 宏观方面: 今日将公布中国9月M2货币供应年率,中国9月社会融资规模-年初至今(1015-1017几点不定),中国9月新增人民币贷款-年初至今(1015-1017几点不定),美国9月非农就业人口变动季调后(10/14-10/15),美国9月平均每小时工资年(10/14-10/15),美国9月私营企业非农就业人数变动(10/14-10/15),美国9月劳动参与率(10/14-10/15),美国9月制造业就业人口变动季调后(10/14-10/15),美国9月失业率(10/14-10/15),美国截至10月4日当周初请失业金人数(10/14-10/15),美国10月纽约联储制造业指数,美国10月纽约联储制造业未来6个月预期指数,加拿大8月制造业销售月率,加拿大8月制造业新订单月率,美国8月批发库存月率终值(10/15-10/20),欧元区9月储备资产总额,澳大利亚截至10月12日当周ANZ消费者信心指数等数据。 此外,美联储主席鲍威尔在全美商业经济协会举办的活动上发表讲话,美国总统特朗普与阿根廷总统米莱会晤,美联储理事沃勒在国际金融协会举办的关于支付的小组活动上发表讲话,2025年FOMC票委、波士顿联储主席柯林斯发表讲话,美联储理事米兰发表讲话。欧洲央行行长拉加德和执委奇波洛内参加20国集团(G20)财长与央行行长会议,至16日,澳洲联储副主席豪泽将发表讲话,英国央行行长贝利在国际金融协会(IIF)年会上发表讲话。 原油方面: 截至15:02分,两市油价涨跌互现,美油涨0.1%,布油跌0.02%。投资者权衡国际能源署(IEA)关于2026年供应过剩的警告以及可能损害需求的贸易紧张局势。 IEA周二表示,由于OPEC+产油国和竞争对手提高产量,而需求依然低迷,明年全球石油市场可能面临每天多达400万桶的过剩,过剩程度大于先前预期。 贸易紧张局势对需求前景产生了影响。一位分析师称:“除了中美贸易关系和谈判进展,目前油价的关键是全球库存变化所反映的供应过剩程度。”交易商将等待每周的库存数据,以了解美国的需求情况。(文华综合) SMM日评 ►【SMM MHP日评】10月15日 MHP镍价下行 钴价上行 ►【SMM硫酸镍日评】10月15日 镍盐价格进一步上涨 ►银价延续偏强震荡 持货商报价差异扩大【SMM日评】 ►稀土价格持续走弱 市场交投氛围冷清【SMM稀土日评】 ►【SMM氢气成本日评】20251014 |

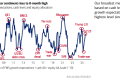

美国银行最新发布的10月全球基金经理调查显示,全球基金经理对股市的乐观情绪达到了2

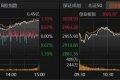

A股市场节后波动较为剧烈,科技股近日更是如坐“过山车”。10月13日低开高走,10月14

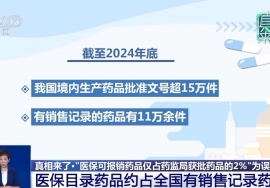

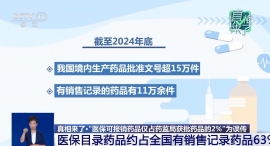

昨天(14日),国家医保局启动2025年全国全民参保集中宣传月活动。对于基本医保的认知

今天,2025年乒乓球亚锦赛迎来收官日。男团决赛中,国乒以3比0战胜中国香港队,夺得冠

红网时刻新闻10月15日湘西讯(凤凰融媒记者 肖昕翔 张程前 徐智滔 )因一场球,爱上一

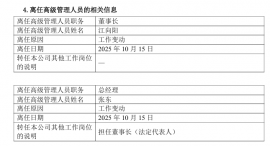

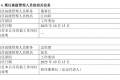

张东正式接任博时基金董事长。10月15日晚,博时基金发布高级管理人员变更公告,经博时

中共湖南省委湖南省人民政府关于表彰湖南省民族团结进步模范集体和模范个人的决定(20

10月15日,由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司主办

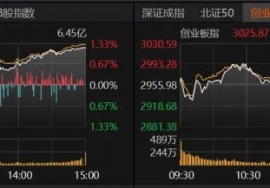

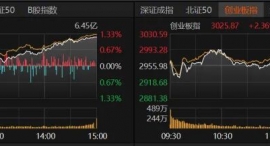

10月15日,上证指数、深证成指、创业板指、科创50指数早盘窄幅震荡,午后震荡上扬。截

韩国股市近日表现引人瞩目。当地时间10月15日,KOSPI指数报收3657.28点,较前一交易日