|

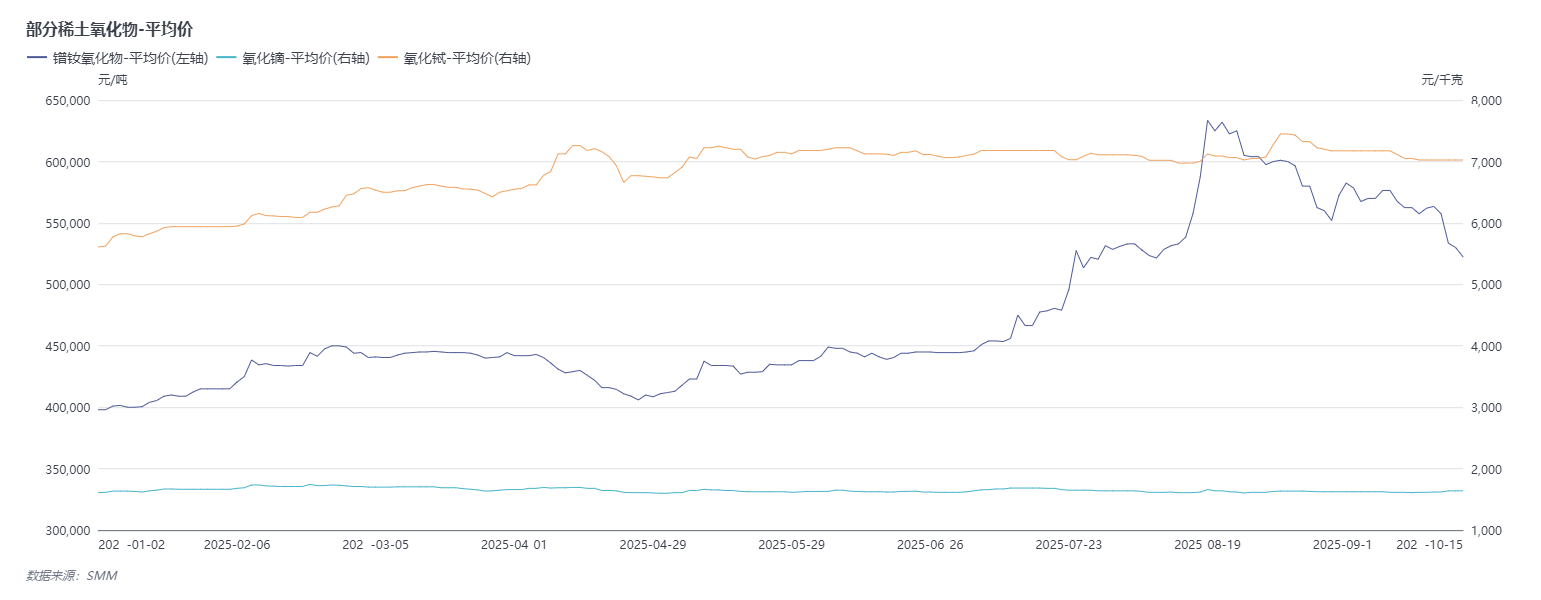

SMM10月15日讯: 氧化镨钕在经历了七八月的连连攀升之后,进入9月出现了下跌,最终氧化镨钕以5.94%的跌幅收官,而氧化镝9月平稳收官、氧化铽9月以微降收官。氧化镨钕和中重稀土9月的产量环比均继续增长。进入10月以来,受部分贸易商低价抛货以及下游需求未见明显增加的影响,氧化镨钕价格出现了下跌,而氧化铽价格近期平稳,氧化镝的价格出现了小幅攀升。值得关注的是,商务部近期连发四条公告,进一步强化稀土出口管制措施。在稀土行业“金九” 行情成色不足的背景下,稀土市场在 “银十”将如何表现? 氧化镨钕9月跌5.94% 氧化铽9月微降

》点击查看SMM稀土现货价格 》订购查看SMM金属现货历史价格走势 轻稀土价格方面: 以氧化镨钕价格历史价格走势为例,据SMM报价显示:氧化镨钕9月30日的均价为562000元/吨,与其8月29日的均价597500元/吨相比,一个月的时间里下跌了35500元/吨,跌幅为5.94%。进入10月,氧化镨钕跌多涨少,10月15日,氧化镨钕均价为522500元/吨。 中重稀土价格方面: 以氧化镝的走势为例,据SMM报价显示:氧化镝9月30日的均价为1615元/千克,与其8月29日的均价1615元/千克相比,价格出现了持平。进入10月,氧化镝价格有所上升,其10月15日的均价为1640元/千克。 以氧化铽的走势为例,据SMM报价显示:氧化铽9月30日的均价为7025元/千克,与其8月29日的均价7075元/千克相比,其均价9月下跌了50元/千克,其9月的跌幅为0.71%。进入10月,氧化铽价格平稳,其10月15日的均价为7025元/千克。 氧化镨钕、中重稀土产量9月产量环比均增

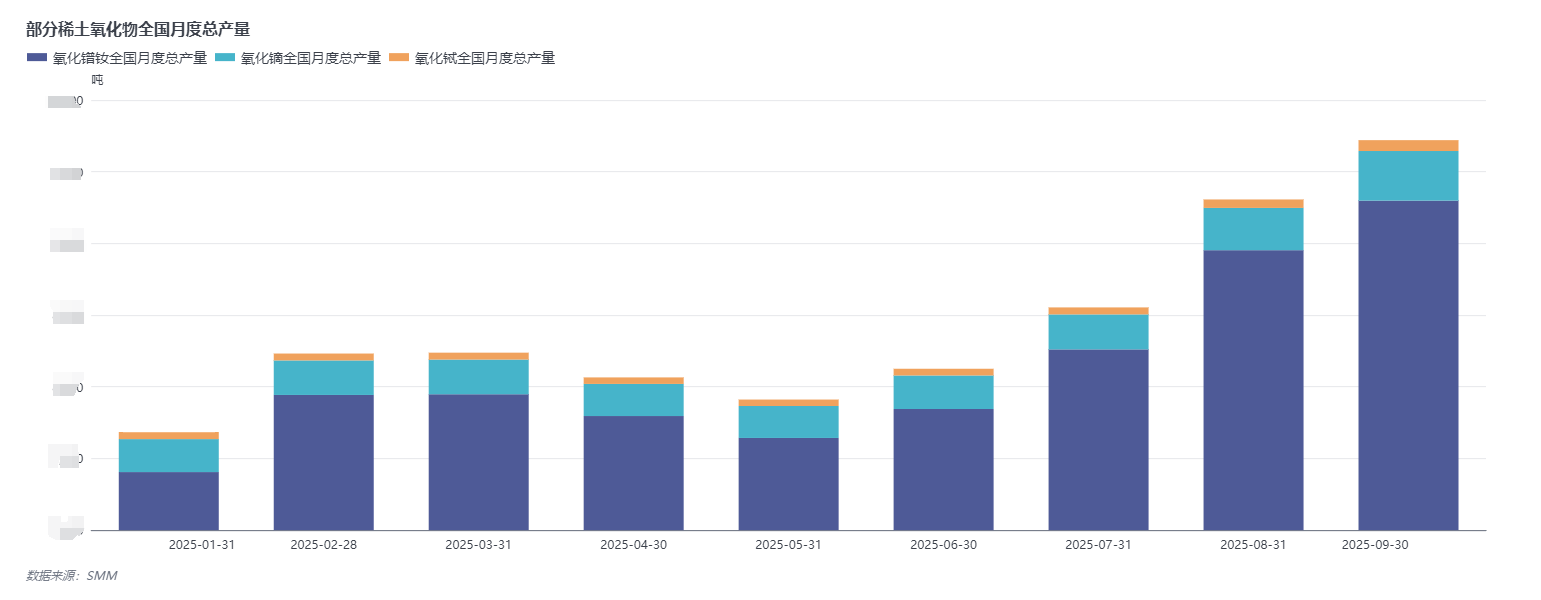

》点击查看SMM金属产业链数据库 轻稀土产量方面: 9月,氧化镨钕的产量环比继续增长,主要增量集中在山东、江苏和江西。从氧化镨钕的来源来看,原矿分离企业的氧化镨钕产出量环比有近3%的缩减,但9月废料回收企业的产量增幅较大,这使得当月氧化镨钕的总产出量不降反增。 中重稀土产量方面: 9月,中重稀土氧化物的产量延续了此前的增长势头,且增幅依然保持在较高水平。但是从分离厂的生产情况来看,由于部分分离企业在9月份有陆续停产,这一变动直接导致原矿分离企业所产出的稀土氧化物总量,相较于上月出现了环比微缩的情况。然而,本月废料回收领域展现出了强劲的活力,不少废料回收企业的开工率有了比较明显的提升,为市场注入了新的供应力量。得益于废料回收企业的积极表现,再生端的稀土氧化物产出量实现了较大幅度的增长。综合来看,尽管原矿分离环节产出有所减少,但再生端的强劲补给使得中重稀土氧化物的总供应量在环比上并未减少,反而呈现出不减反增的态势。 后市 供应方面:据了解,10月份将继续有一部分分离厂停产检修且部分废料企业也有检修计划,因此有业者预计氧化镨钕产量或将在10月份出现一定幅度的下降。这将给氧化镨钕带来供应端口的支撑。需求方面:下游磁材、新能源等领域需求未出现明显放量,企业采购多以按需为主,未见大规模补库,需求端口将压制稀土价格的市场表现,氧化镨钕受供需两端双重作用,短期仍以震荡调整为主,需警惕部分市场投机资金炒作对稀土价格的扰动。此外,中重稀土方面:氧化铽因前期价格已处相对低位,且部分下游刚需采购支撑,短期大概率维持平稳;氧化镝或因大厂采购供应端局部收紧,价格可能保持小幅波动。 中长期来看:商务部连发四条公告收紧稀土出口,将重塑全球稀土供需格局,为国内稀土价格提供政策托底。随着新能源汽车、风电、节能家电、人形机器人等领域的持续发展,对高性能稀土永磁材料的需求将逐步增加,而稀土作为核心原材料,中长期需求增长确定性较强,有望给中长期的稀土价格带来需求端口的支撑。后续需关注稀土出口管制政策的具体执行细节,以及是否有进一步的行业调控措施出台。 机构声音 光大证券研报指出:对比此前稀土出口管制措施,此次管制范围与纵深全面拓宽。稀土战略价值再次凸显,板块景气度有望上行。稀土出口韧性仍存,行业基本盘维稳。人形机器人与低空飞行器打开稀土全新增长空间。稀土需求出口具备韧性,未来亦有新增长点;估值方面,稀土受益于其本身作为资源以及战略金属的价值拉动,我们持续看多稀土永磁板块。 中信建投研报表示,刚果(金)钴出口企业配额细节落地,洛阳钼业、嘉能可、欧亚资源配额占比前三,分别为35.9%、27.3%和21.6%。其他中资企业获得较多配额的有中色集团、盛屯矿业、华友钴业、北方矿业等。2026和2027年的配额总量均为9.66万吨,其中包括8.70万吨的基础配额分给各个生产企业,0.96万吨的战略配额。该配额制下,仅有约44%产量可以出口,减量超10万吨。按照2024年27万吨供给、23万吨需求估算,市场将从过剩约7万吨走向短缺约3万吨,钴价中枢或继续上移。商务部连发四文强化稀土出口管制,增加5类中重稀土出口管控,增加全产业链条设备、技术、原辅材料出口管制,并对海外军事及高端半导体需求进行管制,稀土战略地位进一步强化。 国泰海通证券报告认为,与4月冲击不同,当下贸易风险的边界相对清晰,国内金融稳定条件也更明朗,因此外部冲击是扰动,不会终结趋势。投资更应看到中国“转型牛”内在确定性的趋势:中国转型加快、无风险收益下沉与资本市场改革。当下中国社会和投资人关于“找资产”的需求持续井喷,尤其是发展逻辑坚实的优质资产,因此,外部局势的冲突和扰动所造成的资产下跌反而是买点。地缘冲击和调整难免,但时间不会久,幅度可控,是增持中国的时机。国泰海通认为风格不会切换,聚焦产业发展、反内卷和稳定价值。1)中国AI创新与国产化进展提速,新一轮资本开支扩张周期出现;国产半导体设备“deepseek时刻”或临近,推荐:港股互联网/电子半导体/国防军工/传媒/机器人等。2)金融板块在经历调整后,股息回报和稳定价值提高,推荐:券商/银行/保险。3)反内卷的背后是经济治理思路的转变,有助打破或修正此前充分定价的通缩预期,看好格局改善的周期品:有色(稀土)/化工/钢铁/新能源等。 推荐阅读: 》稀土价格持续走弱 市场交投氛围冷清【SMM稀土日评】 》2025年9月SMM金属产量数据发布

|

1 小时前

1 小时前

1 小时前

2 小时前

美国银行最新发布的10月全球基金经理调查显示,全球基金经理对股市的乐观情绪达到了2

A股市场节后波动较为剧烈,科技股近日更是如坐“过山车”。10月13日低开高走,10月14

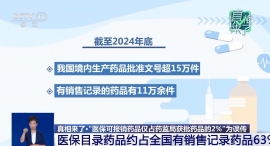

昨天(14日),国家医保局启动2025年全国全民参保集中宣传月活动。对于基本医保的认知

今天,2025年乒乓球亚锦赛迎来收官日。男团决赛中,国乒以3比0战胜中国香港队,夺得冠

红网时刻新闻10月15日湘西讯(凤凰融媒记者 肖昕翔 张程前 徐智滔 )因一场球,爱上一

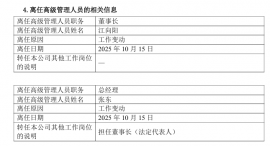

张东正式接任博时基金董事长。10月15日晚,博时基金发布高级管理人员变更公告,经博时

中共湖南省委湖南省人民政府关于表彰湖南省民族团结进步模范集体和模范个人的决定(20

10月15日,由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司主办

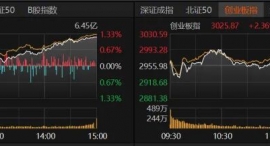

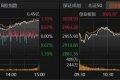

10月15日,上证指数、深证成指、创业板指、科创50指数早盘窄幅震荡,午后震荡上扬。截

韩国股市近日表现引人瞩目。当地时间10月15日,KOSPI指数报收3657.28点,较前一交易日