|

近期天然橡胶期货价格呈现偏弱震荡态势,市场观望情绪浓厚。现货市场同步走弱,云南产全乳胶上海市场价格已降至14250元/吨,持货商低出意愿不强,下游仅维持少量刚需备货,实单成交活跃度偏低。国庆长假后橡胶期货市场资金总体呈现流入态势,但宏观风险事件持续发酵,短期缺乏核心利多因素驱动,市场整体处于弱势承压格局。 前期降雨、台风等天气扰动较多,新胶上量偏慢,原料价格偏强,支撑胶价。但10月以来,台风多发季逐渐结束,东南亚主产区天气显著改善,割胶工作逐步恢复正常,供应上量兑现偏强。今后两周(10月12日—25日)东南亚天然橡胶产区整体降雨量减少,大部分产区降水处于中偏低水平,对割胶工作影响减弱,利于产量释放。近期国内云南及海南产区加工厂对原料采购趋于谨慎,收购价格窄幅下调。截至10月14日,海南部分民营加工厂胶水收购价格为15000~15300元/吨,云南胶水进浓乳厂价格为13.7~14.1元/公斤。 受替代指标入关及海外工厂前期集中发货影响,2025年9月中国天然及合成橡胶(包含胶乳)进口量达74.2万吨,同比、环比增幅分别为20.85%、11.75%,进口维持高位态势。我国橡胶1—9月累计进口量已达611.5万吨,增幅超百万吨。后续海外主产区出口有望增长,国内库存或加速累积。 作为天然橡胶主要的下游领域,轮胎市场国庆假期后存在走弱预期。半钢胎方面,需求结构有所分化,内需偏弱,出口较强,主要系此前欧盟欲对我国轮胎实施反倾销,市场在“抢出口”下存在较强支撑,但后续需求增速将逐步回落至常规水平。此外,近期国际贸易摩擦加剧,宏观风险事件持续发酵,市场担忧情绪升温。 尽管近期轮胎企业开工率出现恢复性提升,但因节前已完成阶段性备货,短期原料采购需求有限。 据ANRPC(天然橡胶生产国协会)最新预测,2025年前8个月,全球天胶累计产量料微降0.03%,至885.6万吨,累计消费量料降0.6%,至1014.6万吨。今年受降雨影响,今年主产区新胶上量偏慢,泰国、中国产量均不及此前预期,但胶农割胶积极性较高。据统计,8—12月橡胶产量占年度产量近50%,因此年度产量仍面临不确定性。世界气象组织(WMO)日前发布的最新报告显示,拉尼娜现象或将回归,若四季度天气扰动频繁,减产情况下胶价有望反弹走强。需求端当前预期偏弱,但最悲观的时候已经过去,关注弱预期能否兑现。 短期来看,天然橡胶市场供给释放加速,期价难获有力支撑。但当前天然橡胶估值水平偏低,且仓单持续注销,后续存在收储预期,期价下行空间亦相对有限。后续仍需重点跟踪东南亚主产区天气、国内库存数据及国际宏观政策变化。 (作者期货投资咨询从业证书编号Z0016876) (文章来源:期货日报) |

昨天 22:04

昨天 22:03

昨天 22:03

昨天 22:02

昨天 21:50

在煤炭、银行、食品饮料等传统股护盘下,今日重要指数微红。但板块、个股跌多,4171只

芯片股,集体异动!今日(10月16日),在韩国股票市场上,芯片股集体爆发,SK海力士大

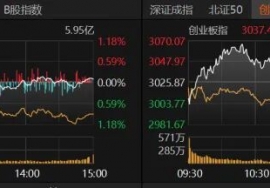

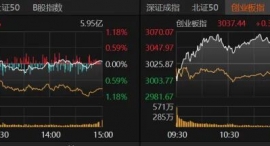

10月16日,A股市场整体涨跌互现。截至收盘,上证指数收报3916.23点,上涨0.1%,深证成

SMM作为有色行业的独立第三方平台,承着“公平、公正、公开”的原则,每个成交日所报

以“科创无限,智链未来”为主题的第八届长三角科技成果交易博览会(以下简称“科交会

省委财经委员会在娄底召开现场观摩会紧抓重点产业链发展构建现代化产业体系为湖南高质

①今年年初至今,现货黄金价格累计上涨超过57%,是自1979年以来最强劲的涨势之一

光伏产业链上游多晶硅环节的自律进度,一直以来备受市场关注,也被视为行业“反内

10月16日,上证指数早盘探底回升,午后震荡回落,随后有所回升;深证成指、创业板指、

涨停战场:新农股份封单资金逾5亿元据证券时报·数据宝统计,10月16日,从收盘涨停板