|

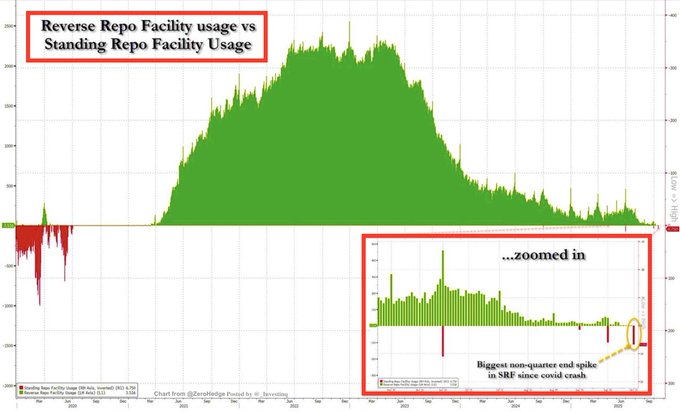

更多华尔街策略师现在预计,美联储将比此前预期的更早停止缩减其庞大的证券投资组合。而本周早些时候,美联储主席鲍威尔已暗示缩表进程可能在未来几个月内结束。 据悉,道明证券和巴克莱银行目前均已将它们预测的结束缩表时间,从此前的2026年第一季度末提前至年内——巴克莱现在预计美联储将在12月宣布结束量化紧缩,道明证券则预计这一公告将在10月29日的政策会议上对外公示。 这使得它们加入到了美国银行、花旗集团和富国银行等投行的行列——这些机构此前一直坚持预测美联储官员们将在12月的议息会议上宣布结束缩减资产负债表。 而与此同时,高盛虽然仍预测这一窗口将出现在明年,但在最新研报中也将结束缩表的预测时间从2026年3月提前至了2026年2月,并预测FOMC将在明年1月的会议上正式宣布该计划。 上述投行预测的转变源于美联储主席鲍威尔周二的表态。在此之前,美联储官员普遍的说法是,当银行准备金下降至略高于政策制定者认为与“充裕”水平相一致的水平——即防止市场中断所需的最低水平时,缩表进程将会停止。 而鲍威尔周二发出了最明确的信号,表示美联储现在认为这一水平已接近,并认为联储可能在“未来几个月内”接近这一节点。 巴克莱策略师Samuel Earl在周二给客户的一份报告中写道,鲍威尔关于此事的言论表明,FOMC比近期美联储官员所暗示的更接近于结束缩减。他表示,在上述言论发表之前,大多数美联储评论都指向量化紧缩将持续更长时间。 这一次美联储再不停手要出事? 那么,为什么这一次美联储必须停下缩表的脚步了呢? 事实上,美联储在量化紧缩应维持多长时间上的判断上,官员们经常提到的一个“前车之鉴”就是2019年9月的情景。当时,在美联储收紧其投资组合之际,银行准备金变得稀缺,导致银行间交易使用的一项关键贷款利率飙升。美联储不得不介入并购买短期证券以稳定市场。 尽管美联储此后引入了一系列工具作为流动性后盾,但最近几周越来越多的信号表明,隔夜货币市场的流动性正在收紧。自9月初以来,银行和资产管理公司相互借贷的回购市场利率已经上升,并且此后一直保持在高位。 周三,美联储的常设回购机制(SRF)的使用量,罕见地攀升至了自6月(第二季度末)以来的最高水平。SRF是美联储在2019年那次流动性事件后引入的,旨在帮助缓解临时性货币市场压力,其使用量大增说明临时资金压力已超出市场自身调节能力。

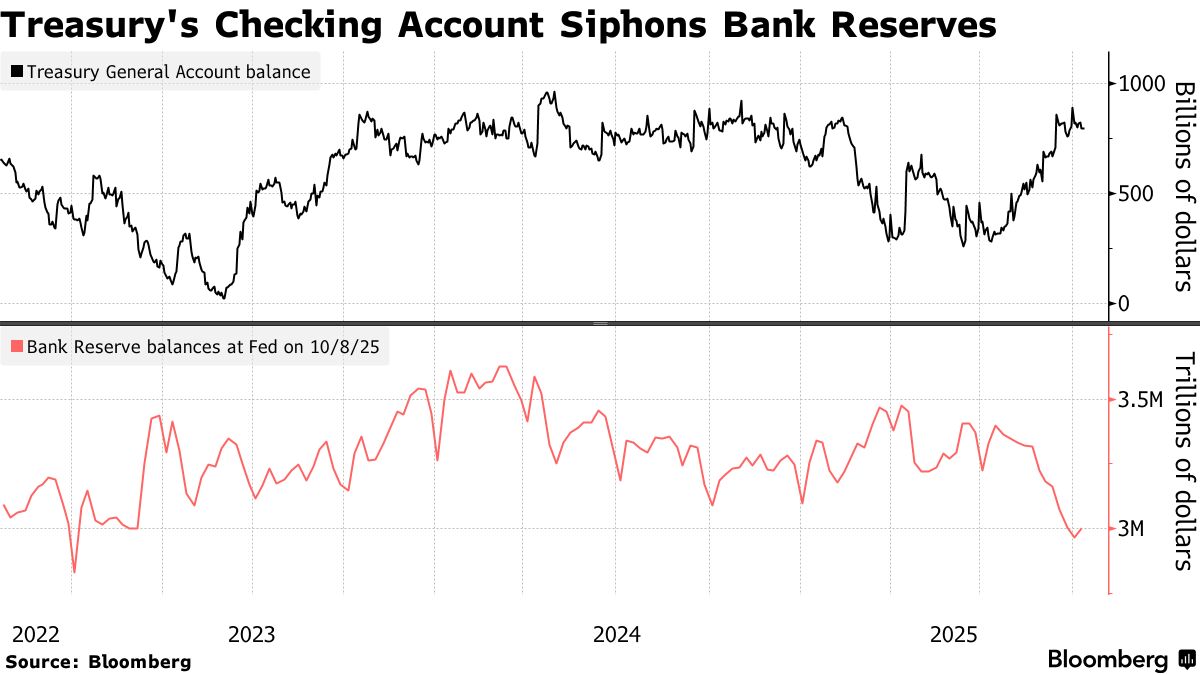

与此同时,根据美联储最新披露的数据,截至10月8日,美联储体系中的银行准备金总额已降至3.03万亿美元,此前曾一度短暂跌破3万亿美元。美联储理事沃勒之前曾估计,银行准备金充裕水平的临界线约为2.7万亿美元——显然,可供美联储继续缩表的“安全空间”其实已经不多。 今年早些时候,美联储已通过减少每月让部分债券到期不再续作的量,放缓了缩减步伐。美联储系统公开市场账户副经理Julie Remache在9月份表示,以目前的速度,预计到明年3月底,央行的投资组合将降至略高于6万亿美元,届时准备金将接近2.8万亿美元的范围。 而另一个颇为严峻的挑战在于,自美国政府在7月提高债务上限以来,美国财政部已不断加大了短期债券的发行,这本身会挤占美联储资产负债表上其他负债项目的空间,并推高一系列利率工具的收益率。 虽然银行准备金是美联储资产负债表中负债端的大头,但美国财政部在联储存款账户——TGA账户的存在也不容小觑。美国财政部通过增加短期国库券供应,可能使联邦政府维持更高的TGA账户余额。过去一年中,TGA账户的目标余额基本维持在8500亿美元。分析师预计,11月3日公布的下一季度数据将至少达到9000亿美元。

巴克莱的Earl指出,财政部TGA账户的扩张将进一步消耗银行准备金,迫使央行采取措施遏制准备金流失,并最终需要扩大资产负债表规模,以匹配这些非准备金负债的增长。 据美国银行估算,美国财政部近期大幅提升每周国库券拍卖规模,暗示本月净供应量将达1460亿美元,较预期高出800亿美元。为应对更高的票据供应量,需维持更高TGA余额以匹配现金流。目前,美国财政部的政策是将TGA账户余额维持在足以覆盖一周运营支出及到期可交易债务总额的水平上。 对大多数华尔街策略师而言,鲍威尔本周发出的信号,其实已经结束了这场有关美联储是否应尽早结束缩表的辩论! 甚至于,一些人已开始转而关注于美联储将多快恢复购买证券(向市场投放资金)。 由Gennadiy Goldberg领导的道明证券策略师团队表示,这可能最早在明年发生。他们写道,“资产负债表可能会保持稳定一段时间,但一个压力偏紧的年末可能会改变这种情况,导致美联储可能会考虑在2026年就恢复积极购买国库券。” |

半小时前

半小时前

1 小时前

1 小时前

1 小时前

今日,A股震荡整理,各主要股指均在红绿间转换多次,最终上证指数、创业板指等以微涨

16日,A股午后回落走低,尾盘再度企稳,沪指、创业板指双双翻红;但全A成交额再度萎缩

10月16日,北京市科委、中关村管委会,中国人民银行北京市分行,国家金融监督管理总局

编者按:民声有呼,政必有应。红网时刻新闻客户端全新推出“时刻回ing”专栏,以“回

2025娄底稻米品牌推介暨“村播”大赛启动仪式现场。红网时刻新闻10月16日讯(记者 李

红网时刻新闻10月16日郴州讯(通讯员 余翔)为保障G4京港澳高速耒阳大市至宜章(湘粤

蓄一方碧水,润万顷良田。曾经,它们是干涸的“碟子塘”;如今,它们是田野的“智慧眼

红网时刻新闻10月16日怀化讯(通讯员 郭飞 尹志清 姚瑶)10月15日晚,阴雨朦胧。鹤城

国庆中秋假期以来,怀化文旅市场持续火热。 位于东盟产业园印尼馆的“千岛拾光融合料

来源:红网 作者:任欣蓓 苏莉雅 编辑:胡芳zz 本文为湖南频道原创文章,转载请附