|

近期发布的金融数据表征着信贷结构发生的变化,货币活化迹象初显,但经济复苏基础仍需巩固。9月金融数据呈现出一系列结构性分化特征:新增信贷同比少增,但M1增速显著反弹至7.2%,创下2021年3月以来新高。M2与M1增速“剪刀差”收窄至1.2个百分点,为2021年1月以来最低水平。这一数据组合表明资金活性提升,但社融增速小幅回落至8.7%,政府债券融资同比少增3471亿元,背后反映出经济复苏过程中政策调节的作用与挑战。 当前我们理解有两个问题值得关注,一是出口承压,二是财政发力空间。随着全球贸易壁垒增多,出口面临下行风险,需要国内政策进行有效对冲。财政方面,1-9月政府债券累计净融资已达11.46万亿元,同比多增4.28万亿元。四季度剩余额度约3.2万亿元,月均1.1万亿元,低于前三季度水平。若外部环境进一步恶化,不排除增发1-2万亿元特别国债的可能性。 随着9月美联储重启降息,中美利差压力得到缓解,为国内政策定调提供更多自主空间。市场普遍预期年底前可能实施新一轮降息降准。与此同时,随着5000亿元新型政策性金融工具落地推进,以及“化债”对企业贷款扰动的消退,企业中长期贷款有望改善。此外,9月M1增速的走强暗示其可能已接近阶段性高点。考虑到去年10月、11月M1增速分别为-2.3%和-0.7%,低基数效应可能推动未来两月M1增速进一步上行,但后续持续性或有限。总的来看,随着四季度政策窗口开启,货币政策有望通过降息降准等工具降低实体经济融资成本。财政政策也有望通过提前下达债务限额等方式提供支撑。 商品方面,短期国内工业品表现弱于海外,一方面与国内房地产需求疲软相关,另一方面也暗示国内经济内生复苏基础尚不牢固。未来经济走向将主要取决于政策落实效果与外部环境变化的共同作用。首先需要聚焦的是中美博弈。美国威胁于11月1日对华加征100%关税,国内则以稀土出口管制反制。双方动作带有“以打促谈”色彩,旨在为APEC(10月31日-11月1日)领导人会晤争取筹码。短期内或达成临时休战(如关税部分回调),但科技管制、供应链脱钩等结构性问题难解。其次,国内即将召开二十大四中全会,为十五五规划定调。如果在科技自主、扩大内需等方面释放超预期信号,有望在短期提振市场情绪。产业层面的反内卷政策可能会进一步加码,通过产量调控稳定价格,对相关商品存在托底效用。 “十五五”规划(2026-2030年)是我国基本实现社会主义现代化目标的关键五年规划,其核心是推动经济在质和量上实现新提升。规划预计设定年均4.6%-4.8%的经济增长目标,并以发展新质生产力为战略核心,通过建立全要素生产率指标体系,系统推动传统产业升级、壮大战略性新兴产业、布局未来产业如人工智能和生物制造。在此基础上,规划将扩大内需作为战略基点,着力通过增加居民收入、减少消费限制、优化投资结构来释放消费潜力和提高投资效益,特别是增强服务消费和民间投资活力。同时,规划高度重视高水平安全,将在金融安全、产业链供应链韧性、能源粮食安全等领域持续发力,并推动绿色低碳转型,将能耗双控转向碳排放双控。经济结构上,服务业占比预计将持续提升,同时保持制造业合理比重。 交易层面,中美博弈升级将直接给高外贸依赖商品价格带来压力。此外,在此过程中,市场既可能定价中美对抗升级造成全球经济增速放缓带来的利空影响,也可能定价资源保护主义升温造成海外工业品供给扰动并形成估值溢价。考虑到多数工业品价格处在偏低水平,因此我们理解定价后者优于前者,多头倾向聚焦稀土、新能源金属及内需刚性商品。 时间轴: 10月20-23日:四中全会定调“十五五”,若科技自主、内需政策超预期,短期提振市场情绪; 10月底APEC:中美会晤结果,影响全球贸易链信心; 11月1日:美国关税落地窗口,敏感度靠前的商品有贵金属,铜,蛋白粕。 (文章来源:中信建投期货) |

4 小时前

昨天 23:36

昨天 23:34

昨天 22:27

昨天 21:18

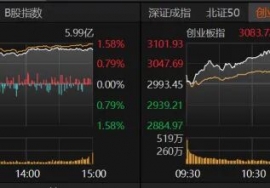

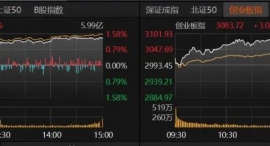

10月21日,A股继续反弹,沪指重返3900点,创业板指涨逾3%,共有4628只个股收涨。市场

今年下半年来最强冷空气 持续推动北方入冬进程 10月20日 河南郑州、洛阳一些地方 还下

10月21日晚间,中盐化工(SH600328,股价7.84元,市值114.96亿元)与山东海化(SZ

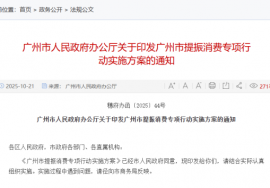

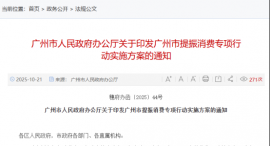

提振消费!10月21日,广州市人民政府办公厅印发《广州市提振消费专项行动实施方案》(

在全球通胀波动、货币政策分化、地缘政治风险交织叠加的宏观背景下,锡产业的发展前景

今日(10月21日)A股市场收盘共93股涨停,剔除掉14只ST板块个股后79股涨停,22股封板

13个行业获主力资金净流入。据证券时报·数据宝统计,今日(10月21日)沪深两市主力资

近年来,我国商业航天产业迎来前所未有的发展契机。今天(10月21日)A股主要指数全线

10月21日,A股市场震荡反弹。截至收盘,上证指数收报3916.33点,上涨1.36%;深证成指

国际金银价格大跌,截至发稿,现货黄金跌幅扩大至3%,报4223.96美元/盎司;现货白