|

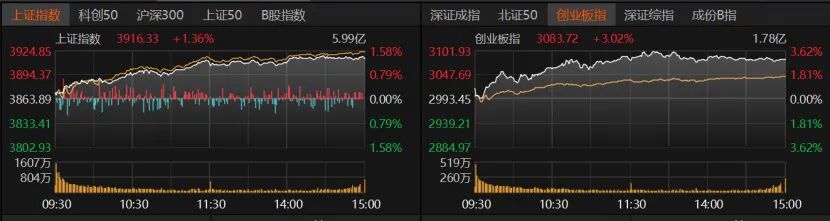

10月21日,A股继续反弹,沪指重返3900点,创业板指涨逾3%,共有4628只个股收涨。市场交投情绪仍偏谨慎,交易量虽略有增加,但仍低于2万亿元。 受访人士表示,A股市场目前并不具备大幅下跌的风险。建议投资者保持耐心,逢低布局“新质生产力”和“红利中特估”相关板块。 科技股“卷土重来” 经过上周的震荡回调,本周A股在前两个交易日迎来反弹,今日更是出现指数、板块、个股的普涨态势,科技股强势回归。具体来看,沪指收涨1.36%报3916.33点,创业板指收涨3.02%报3083.72点,深证成指涨逾2%,北证50涨逾2%,科创50涨近3%,沪深300、上证50涨幅超过1%。 上周A股市场震荡下跌,交投活跃度也有所下滑,日成交额持续低于2万亿元。昨日(10月20日)交易量降至1.75万亿元,创下8月8日以来的新低。不过,今日成交额回升至1.89万亿元。在杠杆资金方面,截至10月21日,沪深京两融余额为2.43万亿元。

31个申万一级行业中,有30个板块收涨。通信、电子、机械设备、电力设备等科技板块领涨,但煤炭、食品饮料、交通运输等传统板块表现较弱。

整体来看,科技股领涨,ChatGPT概念、Chiplet概念涨幅均靠前。

市场赚钱效应显著,今日共计4628只个股收涨,涨停股92只;729只个股收跌,跌停股5只。从个股成交情况来看,日成交额超过100亿元的个股共计10只。CPO概念板块中的“易中天”组合表现强劲,中际旭创收涨9.55%报441.5元/股,新易盛收涨10.99%报365.42元/股,天孚通信收涨5.56%报166.75元/股。 半导体板块同样表现不俗,寒武纪-U收涨6.86%,报1368.96元/股;中芯国际收涨3.72%,报127.19元/股。此外,兆易创新和海光信息也有突出表现。与此同时,阳光电源和宁德时代也分别实现了近3%的涨幅。

排排网财富公募产品经理朱润康对《国际金融报》记者分析,本周A股持续反弹两天,主要原因在于此前压制市场的因素(主要是外部的关税冲突)在近期出现了缓和迹象,这使得投资者的风险偏好有所上升。此外,市场在高位横盘震荡了一段时间,已经消化了不少获利盘筹码,抛压有所减轻。 格上基金研究员焦冰表示,科技板块经历前期回调后,估值压力有所释放。其中,半导体设备、AI算力等细分赛道的市盈率(PE)分位数已有回落,具备修复空间。此外,科技板块的高增长业绩预期为板块反弹提供了基本面支撑,强化了市场对科技股盈利确定性的认知。 恒生前海基金经理胡启聪告诉记者,中美双方已同意启动新一轮磋商,且美方明确表态现行关税政策“不可持续”。这一消息有效缓解了市场对外部经贸环境恶化的担忧,叠加前期美股反弹的传导效应,给市场情绪注入了一剂强心针。整体来看,从市场运行特征观察,短期的修复更多体现为情绪面的改善,而非趋势性的反转。 板块切换信号不明显 前段时间出现较大回调的科技股,今日强势回归,算力概念、苹果概念、半导体、通信设备、光通信模块、英伟达概念、电子设备制造、消费电子设备、电子元件等板块领涨。相比之下,近日补涨的传统周期股今日表现相对较弱。

“今日传统板块的弱势源于周期下行与资金分流。”焦冰认为,煤炭、食品饮料等板块的回调,反映出在经济复苏乏力的背景下,这些行业面临着一定的基本面压力。同时,在存量博弈的市场环境下,资金从高位消费、能源板块撤离,转向科技等高弹性赛道,形成“高低切换”的阶段性特征。尽管短期内市场存在波动,但科技自主与产业升级仍是政策的核心方向。中央经济工作会议已明确将“科技创新与新质生产力”列为战略重点,AI、半导体等行业被纳入“关键技术突破清单”。 “目前市场风格向价值板块转移的迹象尚不明显。”朱润康解释说,近期市场中煤炭、银行等高股息板块出现反弹,主要是因为这些板块在科技股大涨期间已经调整了较长时间,部分公司的股价已经跌出了性价比。临近年底,部分机构资金想要锁定利润,然后调仓换股到价值股方向。不过,本轮市场的主线仍然是科技,能带动市场人气的也是科技。指数在震荡盘整后预计还会继续向上走强,而带领指数走强的预计仍将回归到科技板块。 在焦冰看来,当前A股在政策预期、业绩预期与外部环境改善的背景下出现反弹,但市场交易量的萎缩表明投资者情绪仍较为谨慎。科技板块在短期内表现占优,不过市场风格的持续转换仍需增量资金来验证,其长期主线地位并未改变。投资者可以关注三季报等核心数据,围绕科技成长和防御资产进行均衡配置。 重点关注这些因素 对于市场缩量的表现,朱润康分析认为,主要原因是近期几个重大事件尚未落地,包括关税调整、国内重要会议以及三季报的发布等。这些不确定性因素使得部分资金选择观望,从而导致市场交易量能萎缩。展望后市,预计市场仍将维持宽幅震荡的格局,临近月底可能会出现变盘动作。 “虽然主要指数在关键技术位获得支撑,下跌空间有限,但两市成交额未能有效放大,反而持续萎缩,资金观望情绪依然浓厚。”胡启聪认为,市场要确立真正的反弹态势,或需要等待成交量稳步回升、资金持续流入以及经济数据改善等多重信号验证。 “短期‘多看少动’,对于预期差较大、业绩弹性较高的标的,可关注‘情绪错杀’机会。”富荣基金表示,A股短期或进入震荡整理阶段,但本轮调整的幅度与四月初“双方极限关税加码”时相比,可能相对较小。这是因为支撑本轮向好行情的核心逻辑,包括宏观流动性整体充裕、国家层面产业政策持续发力以及经济结构转型的战略定力,目前并未发生根本性动摇。后续需重点关注四中全会等重大会议对新兴产业发展方向的指引。 在持仓布局方面,朱润康建议重点关注AI算力(英伟达链、国产算力)、机器人、半导体(存储芯片、AI芯片、半导体设备)、固态电池。此外,受益于降息的资源股,以及可能迎来“反内卷”政策支持的光伏行业,也值得投资者重点关注。 富荣基金也重点推荐两大方向:一是成长赛道,包括AI算力以及应用、半导体和医药等产业空间明确、景气度较高的板块;二是受益于“反内卷”政策的领域,如电新、钢铁、有色等,政策预期改善有望推动估值修复。 “从宏观以及消息面来看,A股的调整空间相对有限。在市场信心已经扭转的情况下,市场并不具备大幅下跌的风险。因此,建议投资者耐心逢低布局新质生产力以及红利中特估相关标的。”鸿涵投资交易总监刘岩向《国际金融报》记者表示,当下阶段,成交量能水平是决定多空平衡的关键因素。从市场结构来看,新质生产力方向的龙头品种走势相对稳定。同时,以低位为代表的红利、中特估方向,也是十一假期后市场调整阶段难得获得多头共识的方向。在当前市场不足2万亿元的成交水平下,这些是多头共识性最强的领域。 |

5 小时前

昨天 23:36

昨天 23:34

昨天 22:27

昨天 21:18

10月21日,A股继续反弹,沪指重返3900点,创业板指涨逾3%,共有4628只个股收涨。市场

今年下半年来最强冷空气 持续推动北方入冬进程 10月20日 河南郑州、洛阳一些地方 还下

10月21日晚间,中盐化工(SH600328,股价7.84元,市值114.96亿元)与山东海化(SZ

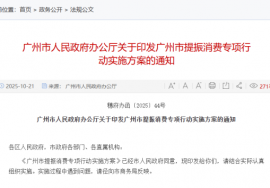

提振消费!10月21日,广州市人民政府办公厅印发《广州市提振消费专项行动实施方案》(

在全球通胀波动、货币政策分化、地缘政治风险交织叠加的宏观背景下,锡产业的发展前景

今日(10月21日)A股市场收盘共93股涨停,剔除掉14只ST板块个股后79股涨停,22股封板

13个行业获主力资金净流入。据证券时报·数据宝统计,今日(10月21日)沪深两市主力资

近年来,我国商业航天产业迎来前所未有的发展契机。今天(10月21日)A股主要指数全线

10月21日,A股市场震荡反弹。截至收盘,上证指数收报3916.33点,上涨1.36%;深证成指

国际金银价格大跌,截至发稿,现货黄金跌幅扩大至3%,报4223.96美元/盎司;现货白