|

在由SMM主办的2025SMM锂电池原材料大会上,SMM锂电高级分析师 王子涵围绕“锂盐市场发展现状及未来展望”的话题展开分享。她表示,SMM预计,2025年全球碳酸锂产量有望达到137万吨左右,其中中国或贡献约70%的产量;预计到2030年,全球碳酸锂产量有望达到240万吨左右,中国继续贡献主要增幅。供需平衡方面,SMM预计2025年到2030年,全球碳酸锂市场或将维持供应过剩的态势,其中2025年~2026年,碳酸锂供应过剩的幅度相比其他年份或将有所收窄。预计2025年到2027年,全球储能市场或将成为新的需求拉动点,叠加动力市场需求稳步上行;长期资源过剩下,部分高成本项目投建释放或有延缓。

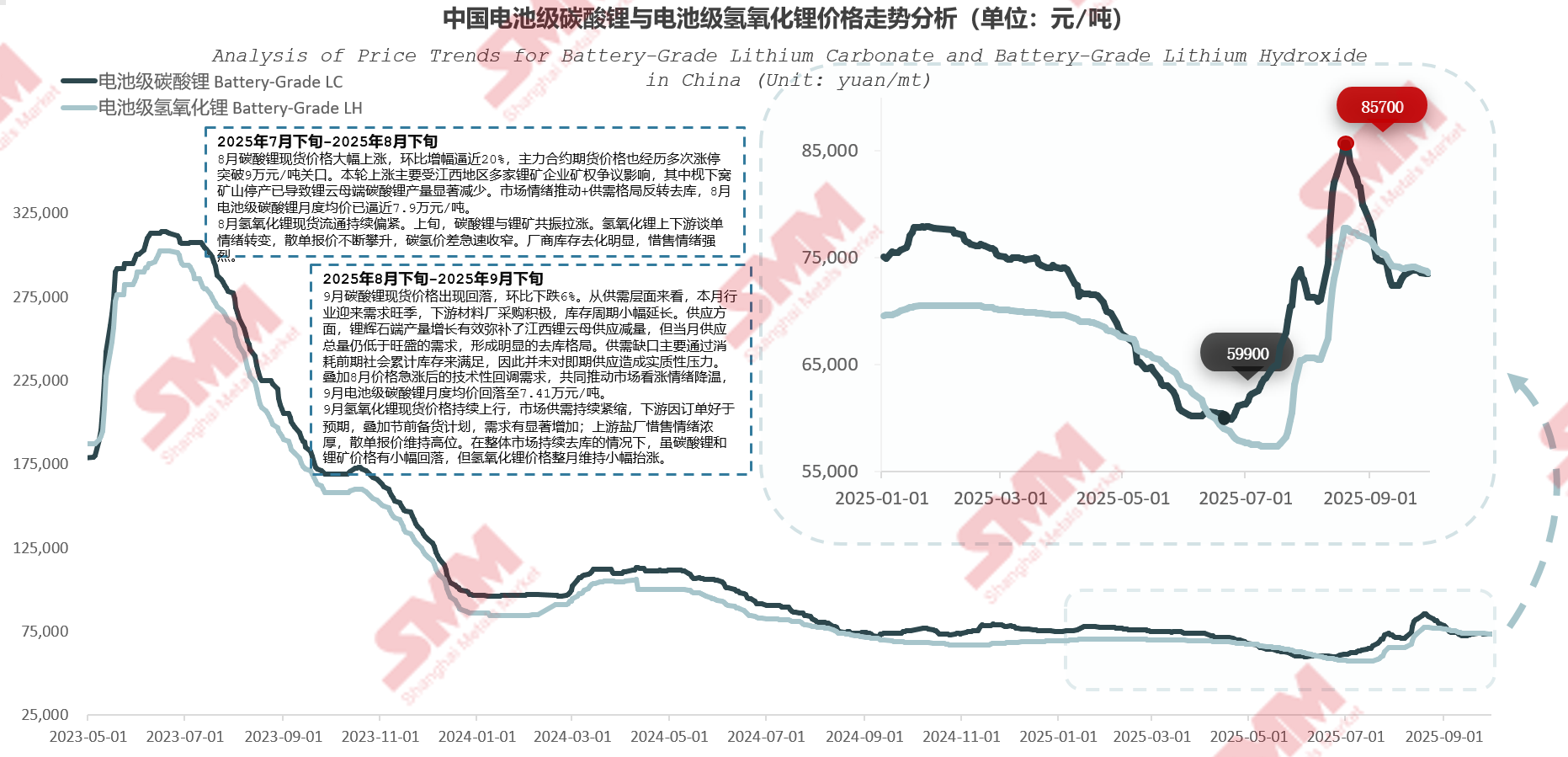

锂盐市场现状: 超预期需求推动锂盐库存去化,价格大幅波动加剧市场博弈 中国电池级碳酸锂与电池级氢氧化锂价格回顾 2025年7月下旬-2025年8月下旬: 8月碳酸锂现货价格大幅上涨,环比增幅逼近20%,主力合约期货价格也经历多次涨停突破9万元/吨关口。本轮上涨主要受江西地区多家锂矿企业矿权争议影响,其中枧下窝矿山停产已导致锂云母端碳酸锂产量显著减少。市场情绪推动+供需格局反转去库,8月电池级碳酸锂月度均价已逼近7.9万元/吨。 8月氢氧化锂现货流通持续偏紧。上旬,碳酸锂与锂矿共振拉涨。氢氧化锂上下游谈单情绪转变,散单报价不断攀升,碳氢价差急速收窄。厂商库存去化明显,惜售情绪强烈。

》点击查看SMM新能源产品现货报价 2025年8月下旬-2025年9月下旬: 9月碳酸锂现货价格出现回落,环比下跌6%。从供需层面来看,本月行业迎来需求旺季,下游材料厂采购积极,库存周期小幅延长。供应方面,锂辉石端产量增长有效弥补了江西锂云母供应减量,但当月供应总量仍低于旺盛的需求,形成明显的去库格局。供需缺口主要通过消耗前期社会累计库存来满足,因此并未对即期供应造成实质性压力。叠加8月价格急涨后的技术性回调需求,共同推动市场看涨情绪降温,9月电池级碳酸锂月度均价回落至7.41万元/吨。 9月氢氧化锂现货价格持续上行,市场供需持续紧缩,下游因订单好于预期,叠加节前备货计划,需求有显著增加;上游盐厂惜售情绪浓厚,散单报价维持高位。在整体市场持续去库的情况下,虽碳酸锂和锂矿价格有小幅回落,但氢氧化锂价格整月维持小幅抬涨。 碳酸锂产量增长:江西及青海地区供应端减量,锂辉石拉动碳酸锂产出持续增长;需求带动去库并支撑价格 根据SMM的了解,尽管8月和9月期间,江西锂云母和青海盐湖的供应受到了一定影响,但得益于锂辉石供应量的增加,碳酸锂的整体产量仍然保持了持续增长的趋势。 而随着“金九银十”的消费旺季到来,需求的快速增长,带动碳酸锂市场形成明显的去库格局,SMM预计,2025年9~12月份,国内碳酸锂市场或均呈现供应紧缺的态势,有望对碳酸锂价格形成一定支撑。 库存方面,据SMM中国碳酸锂样本月度库存情况来看,自进入下半年以来,碳酸锂整体呈现去库态势,截至9月底,上游冶炼厂碳酸锂月度库存天数已经从3月份的18天左右降至8.45天左右。 氢氧化锂行业以销定产为主,零单交易不活跃;三元电芯需求驱动放缓,市场供需格局趋稳 据SMM了解,氢氧化锂行业目前主要是以以销定产为主,市场上零单交易并不活跃;供需平衡方面,SMM预计,10~12月份,中国氢氧化锂市场或呈现小幅供应紧张的局面,而自6月份以来,冶炼厂的氢氧化锂月度库存也呈现去库态势。 未来供需格局如何演化? 全球新能源汽车市场回顾与展望 2018-2024年,新能源车作为落实各国双碳目标的重要抓手,在资金补贴及监管的引导下,产销飞速增长;2025-2030中国锂电供应链布局+技术突破→全球车销维持稳定速率上升,新能源车渗透率增长为大势所趋。SMM预计2030年全球新能源汽车销量或将达到3000万辆左右。 2025年增长与主导地位:全球新能源汽车销量渗透率从2%激增至23%以上,主要由中国(占有率71%)和政策驱动的欧洲市场推动,而美国因基建和政治障碍进展滞后。 市场驱动力:政策激励、技术进步以及消费者环保意识提升共同推动了向新能源汽车的转型。 全球储能市场回顾与展望 全球储能市场的主要增长区域仍将集中于三大地区:中国、美国和欧洲;受2030愿景影响,中东、澳大利亚和东南亚等新兴地区释放出大储型储能的巨大需求量。 SMM预计,2025年全球储能需求有望同比2024年增长63%左右;2026年或有所放缓,同比增幅在15%左右;2026年到2030年前全球储能需求的复合年均增长率有望维持在15%上下。

铁锂占比将持续提升:得益于成本优势与安全性;钴出口禁令引发的供应链威胁也将进一步压占三元材料市占率 SMM预计,未来磷酸铁锂凭借着其成本优势和安全性,未来在全球锂离子电池产量中的占比有望持续提升。2025年预计磷酸铁锂在全球锂离子电池产量中的占比或在67%左右,预计2030年该数据有望提升至75%左右。 而三元电池方面,因钴是三元电池的核心材料之一,刚果(金)对钴的出口禁令引发的供应链威胁,导致钴价一路上涨,带动三元电池成本提升,也将进一步压占三元材料市场占有率。 中国贡献碳酸锂主要增量:行业资源一体化程度逐步加深,长期回收占比预期增大 提及未来全球碳酸锂产量预测,SMM预计,2025年全球碳酸锂产量有望达到137万吨左右,其中中国或贡献约70%的产量;预计到2030年,全球碳酸锂产量有望达到240万吨左右,中国继续贡献主要增幅。 供需平衡方面,SMM预计2025年到2030年,全球碳酸锂市场或将维持供应过剩的态势,其中2025年~2026年,碳酸锂供应过剩的幅度相比其他年份或将有所收窄。 而未来,来自回收端的碳酸锂产量贡献度或将逐步增大。 碳酸锂各原料端毛利率相差悬殊,回收行业盈利状况略有好转,但仍呈小幅亏损 据SMM对2025年锂产业链各环节毛利率对比之后发现,碳酸锂各原料端毛利率相差悬殊,盐湖提锂板块中,最优企业的毛利率可达到60%,且行业平均水平优于其他环节;相比而言,回收行业企业则多数处于小幅亏损 - 盈亏平衡状态,板块企业三季度平均开工率仅在26%左右。 2025年中国放宽对黑粉进出口的限制,以提高资源回收效率并降低对外依存度;长期将加速国内回收锂产业发展

SMM预计,2025年到2030年,全球可回收锂总量有望逐年攀升,或将以20%的复合年均增长率提升,预计2030年全球可回收锂总量有望增长至15.5万金属吨左右。 氢氧化锂增量有限:需求发展高镍化,但三元动力市场份额不断受到压占 虽然SMM预计未来三元系电池将向着高镍化发展,但考虑到未来三元电池市场份额或将不断受到磷酸铁锂电池的侵占,因此SMM预计未来氢氧化锂产量增量有限。 2025年全球氢氧化锂市场或将呈现供应紧平衡的状态,不过随后或将继续延续过剩态势,2030年氢氧化锂过剩幅度或将逐步收窄。 2022-2030年锂资源供应集中度下降,边际增速同步放缓 SMM预计,2025年到2030年,全球原生及再生锂资源供应量有望持续攀升,或以11%的复合年均增长率增加。与此同时,锂资源供应的集中度也将下降,传统的澳洲、巴西、智利作为主要的资源供应国家的格局将被打破,阿根廷、中国、津巴布韦和其他非洲国家,对传统供应区域形成显著冲击。 未来锂资源增量仍将主要来源于锂辉石与盐湖端;中国、非洲及南美为核心增量区 据SMM了解,未来锂资源增量或仍将主要来自于锂辉石和盐湖端,中国、非洲及南美为核心增量区。而除了热门的未来供应国家,刚果金、马里、玻利维亚、墨西哥,中亚地区、俄罗斯、缅甸等国家均有明确的大型锂矿床的相关信息,这些国家将作为锂矿供应的新兴力量,对传统的锂资源供应格局形成冲击。 需求增速可观带动资源端项目不断放量 整体来看,SMM预计2025年全球碳酸锂市场或呈现去库态势。 锂盐价格方面,结合供需面来看,2021-2022年间,动力终端需求推动下锂电需求增长迅速;但因资源端多为复产项目,供给增量不足,资源缺口重现,拉动锂价快速上行;2023年到2030年,因电动汽车和储能市场的编辑增长率正在放缓,叠加随着资源的集中释放,锂盐市场供需平衡转为过剩,拖拽价格持续下跌,同时,锂盐运行成本中枢预期将随行业一体化程度加深以及中低成本的锂资源产能持续释放而进一步下探。预计2025年到2027年,全球储能市场或将成为新的需求拉动点,叠加动力市场需求稳步上行;长期资源过剩下,部分高成本项目投建释放或有延缓。 》点击查看2025SMM锂电池原材料大会专题报道

|

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

深入学习领会习近平总书记关于雄安新区规划建设重要讲话和重要指示批示精神, "十四五

应韩国国会邀请,10月21日至24日,省政协主席毛万春率湖南省代表团访问韩国,深入贯彻

10月24日讯: 本周全国碳市场综合价格行情为:最高价55.67元/吨,最低价51.21元/吨,

10月24日讯: 今日全国碳市场综合价格行情为: 开盘价53.10元/吨,最高价55.67元/吨,

近期地缘局势紧张,推动油价短期反弹。 截至11月23日收盘,WTI原油期货价格收

10月24日,中国证监会党委书记、主席吴清主持召开党委(扩大)会议,认真传达学习

10月24日,中国人民银行党委书记、行长潘功胜主持召开党委会议,传达学习习近平总

中国人民银行党委召开会议,传达学习党的二十届四中全会精神。10月24日,中国人民银行

10月24日,上证指数早盘高开高走,随后震荡回落,之后再度上扬,午后持续走强,盘中创

A股今日(10月24日)集体拉升,沪指盘中续创10年新高;创业板指、科创50指数大幅走高