|

据新华社消息,随着近期北方地区气温持续走低,冬季电煤需求量激增,煤炭大省山西正加大煤炭增产保供力度。记者10月25日从山西省统计部门获悉,今年前三季度山西规上原煤总产量97524万吨,同比增长3.7%,约占全国同期产量的27.3%。 信达证券认为,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,继续全面看多煤炭板块。 开源证券认为,煤炭股双逻辑之一:周期弹性。当前动力煤和炼焦煤价格仍处于历史低位,为反弹提供了空间。随着供给端“查超产”政策推动产量收缩,以及需求端进入取暖旺季,煤炭供需基本面有望持续改善,两类煤种价格均具备向上弹性。其中,动力煤有长协机制修复和“煤和火电企业盈利均分”的逻辑支撑;而炼焦煤因市场化程度更高,对供需变化更敏感,可能展现出更大的价格弹性。煤炭股双逻辑之二:稳健红利。多数煤企依然保持了高分红的意愿。资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,前煤炭持仓低位,基本面已到拐点右侧。 |

6 小时前

6 小时前

昨天 23:22

昨天 23:21

昨天 22:10

经过短暂调整后,5G和通信ETF(交易型开放式指数基金)再度强势回归。10月27日,A股震

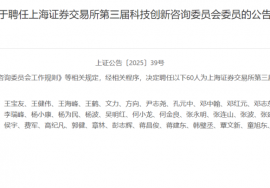

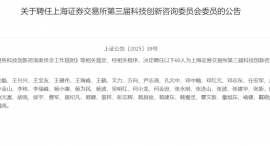

10月27日晚,上交所发布消息称,已聘任第三届科技创新咨询委员会(以下简称“咨询委”

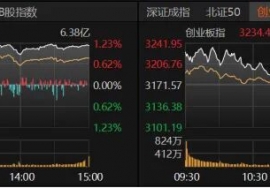

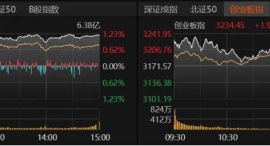

得益于上周末中美经贸谈判进展良好等利好消息,本周一A股市场“量价齐升”,沪指逼近4

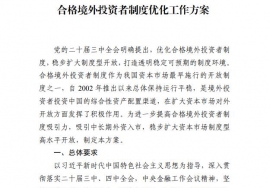

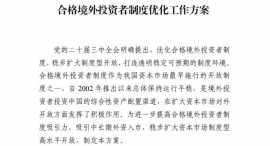

近日,中国证监会印发《合格境外投资者制度优化工作方案》(以下简称《工作方案》

问:10月15日,英国外交部宣布新一轮涉俄制裁,其中被制裁的中国企业有11家。请问

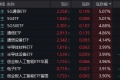

盘后数据出炉。今日(10月27日),A股市场整体上涨。截至收盘,上证指数报3996.94点,

受美国联邦政府持续“停摆”影响,美农业部宣布暂停其“补充营养援助计划”,11月1日

据Mining.com网站援引路透社报道,24日,美国总统特朗普推翻了拜登时期实施的一项严格

一、事项名称 合格境外投资者资格审批与开户“一件事”。 二、适用范围

10月27日,证监会公布《关于加强资本市场中小投资者保护的若干意见》。其中提出,