|

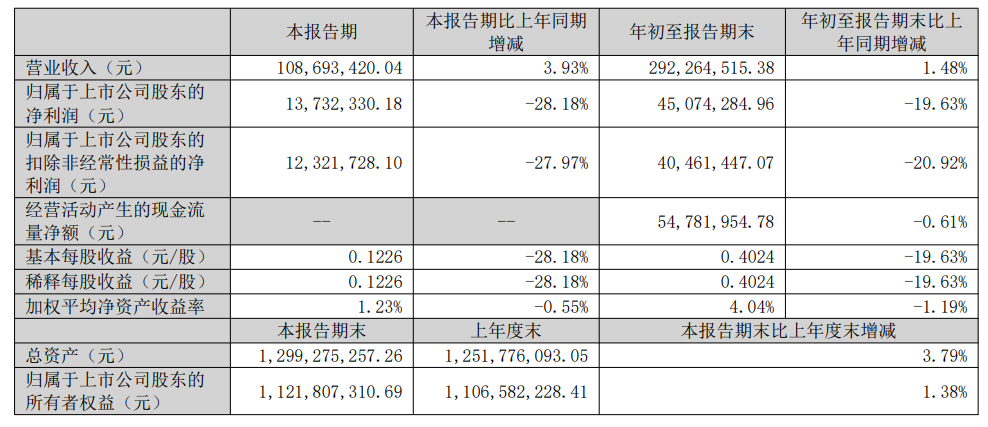

星源卓镁10月23日公告,2025年前三季度公司实现营业收入2.92亿元,同比增长1.48%;归属于上市公司股东的净利润0.45亿元,同比下降19.63%。基本每股收益0.40元,同比下降19.63%。

对于公司主要业务、产品及用途,星源卓镁在其半年报中介绍:公司主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售。公司现有主要压铸产品包括汽车显示系统零部件、新能源汽车动力总成零部件、汽车座椅零部件、汽车中控台零部件、汽车车灯零部件等汽车类压铸件及电动自行车功能件及结构件、园林机械零配件等非汽车类压铸件。 星源卓镁10月15日公告向不特定对象发行可转债申请审核状态变更为注册生效。星源卓镁本次拟向不特定对象发行可转债,预计募集资金4.50亿元。本次发行保荐机构为国投证券股份有限公司。 星源卓镁公告的9月23日接受调研的记录显示: 1、公司主要产品的拆分? 星源卓镁回应:公司主要镁合金压铸产品包括汽车显示系统零部件、新能源汽车动力总成零部件、汽车座椅扶手结构件、汽车中控台骨架、汽车车灯散热支架等,主要以汽车零部件为主。 2、公司今年已承接项目的产品结构分类? 星源卓镁回应:公司上半年已承接的新项目主要以新能源汽车动力总成零部件、汽车显示系统零部件等为主。 3、公司的可转债发行现在是什么进度? 星源卓镁回应:目前公司可转债发行相关工作正处于正常推进阶段,后续公司将根据发行工作进展及监管规定,及时履行信息披露义务。请持续关注公司在交易所网站及法定信息披露平台发布的公告。 4、镁合金产品的优势点? 星源卓镁回应:镁合金作为汽车轻量化材料有诸多优势,是目前商用最轻的金属结构材料,主要优点在于密度较低、韧性好、阻尼衰减能力强,基于其本身材料特性,镁合金在汽车车身结构件、功能件的应用上具有良好的散热性能、抗震减噪及减重效果。 5、公司在压铸工艺方面,未来是否会大规模转向半固态工艺? 星源卓镁回应:半固态成形是一种新型、先进的工艺方法,与传统的液态成形相比,具有成形温度低,模具寿命长,改善生产条件和环境,细化晶粒,减少气孔,疏松缩孔,提高组织致密性等优点。而高压铸造成本较低,设备成熟。未来公司会基于不同应用场景的性能需求、成本适配等,灵活选用半固态工艺与传统高压压铸工艺技术,匹配多样化产品开发需求,实现产品多元化布局和市场竞争力的持续提升。 6、公司镁合金产品在汽车领域的未来发展战略? 星源卓镁回应:未来公司将紧紧围绕镁合金、铝合金在汽车轻量化、电动化以及智能化方面的应用,做好动力总成壳体类、显示器背板类、中控扶手类等产品的横向推广,并开拓新类型产品在汽车部位上的应用,继续提升研发及试验能力,提升相关产品的市场占有率和竞争力。 星源卓镁9月23日在互动平台回答投资者提问时表示,公司暂无产品供应尼得科。 星源卓镁9月18日在互动平台表示,公司已进入上汽、吉利、比亚迪等车企的供应链体系。Tier 1 客户中涵盖安波福、佛瑞亚、舍弗勒、联合电子等。 东吴证券10月26日点评星源卓镁三季报的研报显示:盈利能力方面,25Q1-Q3公司归母净利率为15.42%,同比-4.05pct;毛利率为30.63%,同比-3.09pct。费用率同环比上涨。可转债已获注册批复,订单支持是核心基盘。公司拟发行可转债,募资不超过4.5亿元,用于投资“年产300万套汽车用高强度大型镁合金精密成型件项目”,该项目总投资额达7亿元。当前,公司可转债申请已于10月获中国证券监督管理委员会注册批复。截至2025年8月,公司已获得镁合金动力总成壳体项目定点13.63亿元,预计2026年开始陆续量产。半固态工艺领军企业,镁合金应用趋势下受益链第一梯队。公司自2021年起向伊之密采购半固态镁合金注射成型设备,距今已达5套。2025年7月,6600T设备实现交付,最大理论注射量可达38kg。产品落地端,公司自2022年起,已陆续完成显示器支架、车载中大型支架、镁合金电驱壳产品的量产,产业端边际变化显著。产品&客户持续扩容,实现量价齐升。公司近年来镁合金产品线持续扩张,由小型产品逐渐向中大型产品拓展。考虑到公司目前盈利能力略有下滑,东吴证券将公司2025-2027年归母净利润的预测下调为0.78/1.54/2.30亿元(前值为1.10/1.89/2.82亿元),当前市值对应2025-2027年PE为71/36/24倍。但考虑到公司当前在手订单充沛,预计2026年量产后将大幅提升公司规模效应,加码盈利能力,因此东吴证券维持“买入”评级。风险提示:原材料成本上行预期,新能源汽车渗透率不达预期,产能扩张进度不达预期。

二级市场方面,星源卓镁10月27日的股价延续前一个交易日的涨势继续出现上涨,截至27日14:15分,星源卓镁涨1.41%,报49.66元/股。 |

1 小时前

1 小时前

1 小时前

1 小时前

SMM 10月27日讯:自10月23日以来,能源金属板块持续跳涨,今日盘中再度收涨2.17%,在

SMM 10月27日讯:近期,不少铝产业链相关企业陆续发布其2025年前三季度业绩报告,从公

A股今日(10月27日)强势上攻,沪指涨超1%逼近4000点,续创逾10年新高;港股亦走强,

今日,A股高开高走,上证指数再创10年新高,逼近4000点,创业板指则突破3200点,沪深3

10月27日,上证指数早盘高开高走,午后持续走强;深证成指、创业板指、科创50指数早盘

今日23股封单资金均超过1亿元。涨停战场:热门股封单量达187万手据证券时报·数据宝统

今日电子、通信行业主力资金净流入居前。A股三大指数今日(10月27日)延续强势表现,

随着政策红利持续释放、技术创新不断突破、产业链逐步完善,低空经济正成为推动经济高

10月24日,自然资源部中国地质调查局国际矿业研究中心发布了《全球矿业发展报告20

红网时刻新闻10月27日讯(通讯员 杨慧英)深秋的清晨,长沙县果园镇水立方鱼乐文化园