|

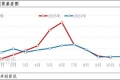

10月PTA延续低加工费,临近月底,PTA行业座谈会即将召开的消息提振市场,PTA行情反弹。 不过,往后来看,市场仍将关注低加工费背景之下PTA企业的减产力度,整体预估后期PTA现货行情或将上涨。但PTA产能过剩需要漫长的时间完成优胜劣汰,因此预估本轮PTA行情上涨空间有限。  具体来看,因PTA座谈会消息提振市场,主力供应商将参加会议,“反内卷”预期之下,部分市场人士认为PTA供应商将集中减产,推动本周一PTA震荡走高。 但从PTA产业链基本面来看,一方面,虽然预测PTA装置检修将增多,但由于PTA现货供应相对充足,检修可能只是暂缓PTA累库进程,加之原油供应依然过剩,PTA缺乏持续性的上涨动力。且考虑到2026年并无PTA新产能投产,预估2026年PTA利润会适度修复,2026年PTA年约谈判阶段,年底主动减产可能损失市场份额。因此,预计年底PTA检修虽将增多,但对市场提振效果有限。 新产能方面,10月27日华东270万吨PTA新产能已经试车出料,虽然新产能平稳运行之后旧装置计划停车,但中长期来看新产能带来的供应增量需要市场消化。 另从利润角度来看,截至10月27日,10月PTA月均加工费154元/吨,环比下跌15%,PTA企业生产亏损。自7月份至今,PTA日均加工费为203元/吨,连续四个月PTA理论生产亏损幅度较大,尤其是缺乏PX配套的PTA企业成本压力更大。  不过,贸易谈判取得进展,利好大宗商品市场心态,也利好终端纺织品服装出口,产业链需要自下而上的需求提振,而不仅仅是从供应端减产原料。 短期从需求角度来看,10月底需求旺季尾声,11月PTA大概率从去库存向累库存过渡,且按季节性规律来看,2025年12月至2026年2月PTA会加速积累库存。目前11月底货源成交基差为-70元/吨,也反映了市场对于11月市场并不乐观的预期。 基于上述供需面,PTA在弱现实与强预期的博弈之下,减产将决定短期PTA是否累库。如果低加工费之下PTA企业主动集中减产,11-12月份PTA可能不会累库存,将推涨PTA行情上涨及现货基差走强。但如果减产力度有限,无法改变目前供应充足的格局,PTA现货基差或继续偏弱。 综上所述,PTA绝对价格偏低、生产亏损,市场信心需要利好驱动因素来提振,“反内卷”预期的出现虽然抵消了华东新产能试车的影响,短暂利好PTA市场,但PTA产能过剩需要漫长的时间优胜劣汰,预估本轮PTA行情上涨空间有限。 (作者:安光,卓创资讯分析师) (文章来源:新华财经) |

昨天 23:52

昨天 22:57

昨天 22:57

昨天 22:56

昨天 22:44

10月28日,2025中国海洋经济博览会在深圳国际会展中心(宝安)正式开幕。记者在展会现

10月接近尾声,沪指吹响了冲刺4000点的号角。昨日沪指距4000点仅一步之遥,今日盘中一

活动现场。红网时刻新闻10月27日湘潭讯(记者 楚湟 通讯员 叶宇峰)10月27日,由湘潭

会议现场。红网时刻新闻10月27日湘潭讯(记者 凌雨晴 通讯员 江明超)10月27日,湘潭

在朦胧光斑的映衬下,簇簇金黄小花尽显秋日清新雅致之美。细密的桂花成簇绽放,为城市

中共中央政治局委员、国务院副总理何立峰28日晚在钓鱼台国宾馆会见金融监管总局国

5月末,首批新型浮动费率基金鸣锣开售,26只产品在慢牛中同台竞技。行情演绎至今,这

10月PTA延续低加工费,临近月底,PTA行业座谈会即将召开的消息提振市场,PTA行情

国务院关于金融工作情况的报告——2025年10月26日在十四届全国人民代表大会常务委

盘后数据出炉。今日(10月28日),A股市场整体下跌。截至收盘,上证指数报3988.22点,