|

存储芯片的这波超级周期,终是体现在大容量SSD上。 据NewDaily报道,三星、SK海力士和铠侠等核心存储玩家的SSD生产线正在满负荷运转,原因系AI服务器存储的需求远超预期,致使相关产品库存正在迅速消耗。其中,大容量SSD产品供货尤其紧张。据称,8TB SSD产品订单交付时间甚至已经排到了明年下半年。 SK海力士最新发布的财报似乎也印证了这一事实,其第三季度实现营业利润11.38万亿韩元,季度利润创下历史新高。该公司表示,计划扩大资本支出及产能,因为 2026年DRAM和NAND全系列产品的订单已被预订一空。 此前,存储产品供需失衡已在另一类非易失性存储上有所体现。根据TrendForce今年9月发布的报告,AI创造的庞大数据量正冲击全球数据中心存储设施,Nearline HDD(近线硬盘)已出现供应短缺,近线硬盘的交付周期已从原本的数周,急剧延长为52周以上。 供应短缺最终导致价格上涨,今年第三季度,西部数据已通知客户将逐步提高所有HDD产品的价格。该公司表示,其存储产品组合中每种容量的需求都达到了前所未有的水平。 表象背后的逻辑在于,人工智能行业正站在从AI训练转向AI推理应用扩张的关键节点,使得冷数据(Cold Data)储存需求急剧攀升。过去,HDD凭借每单位储存容量的低成本优势稳居冷数据主流储存方案,但面对SSD更高的数据访问速度和节能水平,HDD的成本优势相形见绌,就连希捷和西部数据等老牌HDD厂商也开始缩减产线,转向以SSD为中心的业务布局。 除此之外,三星陆续推出基于PCIe 5.0接口的数据中心专用SSD,扩大与美国和欧洲主要云服务提供商的长期供应合同,并准备构建下一代300层NAND的量产系统。SK海力士通过其子公司Solidigme扩大其在北美数据中心市场的份额,并运营着一条专用于AI服务器的SSD生产线。 中信证券研报指出,在过去约3个季度的时间里,NAND保持相对较低的产能利用率水平,且海外存储原厂具有谨慎的资本支出预期。预计存储景气度将至少上行延续到2026年下半年,建议重视企业级SSD需求景气度,建议重点关注企业级产品进展快、涨价受益逻辑强的存储模组公司。 |

1 小时前

1 小时前

昨天 22:06

昨天 21:56

昨天 20:58

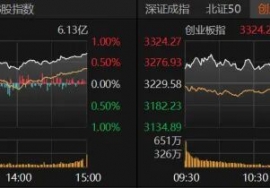

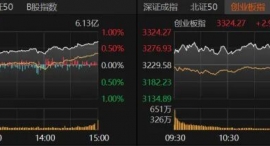

10月29日,A股走高,指数大涨,沪指突破4000点,创业板指涨近3%,北证50涨逾8%。不过

北交所又一次爆发了:北证50指数大涨8.41%,再次突破1500点大关,成交急增至349亿元。

近期,不少人在感叹今年的秋天格外短暂,从短袖直接切换上了秋裤。气象数据也印证了这

盘后数据出炉。今日(10月29日),A股市场整体上涨。截至收盘,上证指数报4016.33点,

10月中旬以来,冷空气频繁影响我国,多地气温长时间处于偏低状态。最近两天,我国大部

10月29日,厦门钨业的股价延续前三个交易日的涨势继续走强,截至29日收盘,厦门钨业涨

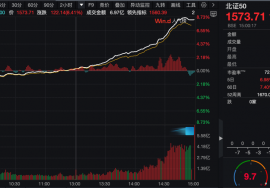

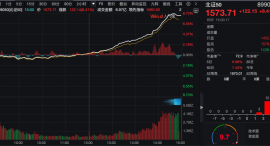

今日,A股强势上攻,上证指数再创10年新高,站稳4000点。北证50放量飙升8.41%,创近半

10月29日,知名私募宁泉资产官微发布公告称,根据公司投资管理运作需要,决定自2025年

10月29日,上证指数、深证成指、创业板指全天震荡走强,上证指数再度突破4000点,创10

新政落地。10月29日,国家外汇管理局(简称“外汇局”)发布《关于进一步便利外汇资金