|

SMM 10月30日讯:自9月份以来,存储芯片行业便“涨声四起”,而在经过一个月的发酵之后,行业热度不降反增,甚至市场上还有消息称,目前部分Dram和Flash产品已停止报价,或者“一天一个价”。而存储芯片板块近几个交易日也是接连上涨,截至10月30日,存储芯片指数最高已经涨至2074.79的高位,刷新其指数上市以来的历史新高。

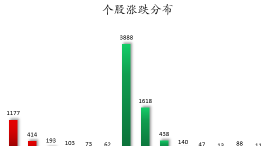

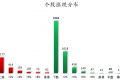

个股方面,江波龙盘中涨逾10%,股价最高一度冲至308元/股,同样刷新其上市以来的历史新高。聚辰股份、利尔达、商络电子、国芯科技等多股纷纷跟涨。

消息面上,据据NewDaily报道,三星、SK海力士和铠侠等核心存储玩家的SSD生产线正在满负荷运转,原因系AI服务器存储的需求远超预期,致使相关产品库存正在迅速消耗。其中,大容量SSD产品供货尤其紧张。据称,8TB SSD产品订单交付时间甚至已经排到了明年下半年。 而本周初,据财联社方面消息,据CFM闪存市场,近两周(截至10月28日),有DDR产品报价涨幅已经达到60%。 至于存储芯片价格“涨不停”的原因,市场普遍认为,背后是AI时代,算力、数据中心等基建带来的旺盛需求。此外,HDD产品同样因旺盛的需求而出现了供应短缺的情况,据rendForce今年9月发布的报告,AI创造的庞大数据量正冲击全球数据中心存储设施,Nearline HDD(近线硬盘)已出现供应短缺,近线硬盘的交付周期已从原本的数周,急剧延长为52周以上。 今年第三季度,身为数据存储行业的排头兵,硬盘业领头羊存在的西部数据,便早已通知客户将逐步提高所有HDD产品的价格。该公司表示,其存储产品组合中每种容量的需求都达到了前所未有的水平。 而早在今年9月份,这场存储芯片涨价潮便已经开始,9月初,海外存储芯片巨头Sandisk(闪迪)宣布面向所有渠道和消费者客户的产品价格调涨超10%,主因闪存产品市场需求强劲,由于人工智能应用以及数据中心、客户端和移动领域日益增长的存储需求驱动;9月中旬,又有消息称,美光已通知客户,DDR4、DDR5、LPDDR4、LPDDR5等存储产品全部停止报价,报价暂停时间一周,且相关产品价格或将调涨20%-30%;9月22日,因供应紧张,三星对其DRAM和NAND闪存产品进行了大幅提价,部分产品提价幅度高至30%。该消息称,三星DRAM产品的涨价幅度高达30%,NAND闪存产品的涨价幅度在5%-10%。受影响的DRAM产品包括LPDDR4X、LPDDR5和LPDDR5X内存产品,NAND闪存产品包括eMMC和UFC产品。 据10月27日多方媒体消息,三星电子与SK海力士已在第四季度将其DRAM和NAND闪存的价格上调最高达30%,并将新的价格体系传导至客户。 存储芯片需求旺盛 订单已“开抢”多家企业业绩超预期 在AI市场的助力下,存储芯片相关企业的业绩也令人眼前一亮,SK海力士公司其底单季度的财报便凭借着11.38万亿韩元的成绩创下季度利润的历史新高。其表示,考虑到2026年DRAM和NAND全系列产品的订单已被预订一空,公司计划扩大资本支出及产能。 10月30日,全球最大的内存芯片制造商三星电子也发布了其三季度业绩报告,据报告显示,三星第三季度营收为86.1万亿韩元,同比增长8.85%,高于LSEG SmartEstimate预期的85.93万亿韩元,主要是受益于AI浪潮下芯片业务复苏,当季公司营业利润强劲反弹。 据悉,三星电子第三季度芯片业务度销售额较上一季度增长19%,其中存储芯片业务季度销售额创下历史新高。芯片业务第三季度实现营业利润7万亿韩元,同比增长80%,远高于第二季度的4000亿韩元。 对于未来的芯片市场,三星依旧报以看好态度,其在一份声明中表示,在持续的人工智能投资势头的推动下,半导体市场预计将保持强劲。展望第四季度,人工智能产业的快速增长有望开辟新的市场机会。 而数据存储制造商希捷科技在近日也公布了令人惊喜的业绩报告,据其最新的财报数据显示,第一财季营收达到26.3亿美元,同比增长21%,超过市场预估的25.5亿美元。研究公司Benchmark Equity Research分析师Mark Miller指出,希捷科技的利好因素还包括强劲的云计算需求以及搭载AI芯片的个人电脑产量增加,他表示,公司当前的订单积压已延伸至2027年。 目前市场认为,这场存储芯片的“狂欢”似乎并不会很快结束,TrendForce的高级研究副总裁Avril Wu表示,当前的内存供应紧张状况将持续到2026年,并可能持续到2027年初。 中信证券研报指出,在过去约3个季度的时间里,NAND保持相对较低的产能利用率水平,且海外存储原厂具有谨慎的资本支出预期。预计存储景气度将至少上行延续到2026年下半年,建议重视企业级SSD需求景气度,建议重点关注企业级产品进展快、涨价受益逻辑强的存储模组公司。 平安证券指出,当前海外存储原厂盈利需求急迫,且由于AI高景气,相关产能逐步转向高阶产品,叠加下半年传统备货旺季,自25Q2起DRAM和NANDFlash存储产品合约价有望筑底回升,叠加eSSD、RDIMM等企业级存储产品需求持续高企,相关存储产业链企业业绩有望迎来明显改善。 |

1 小时前

1 小时前

1 小时前

1 小时前

2 小时前

10月30日晚间,中科三环披露2025年三季报显示:前三季度公司实现营收48.5亿元,同比下

政策利好。据财政部网站消息,近日,财政部、商务部、文化和旅游部、海关总署、税务总

A股今日(10月30日)午后回落走低,沪指再度失守4000点大关,创业板指、科创50指数跌

10月30日,上证指数早盘低开后震荡回升,随后有所回落,午后回落下探,随后再度回升,

固态电池概念股异动!在连续多日上涨后,10月30日,固态电池概念股再度走强。开盘仅5

今日半导体媒体讯 10月22日,为期两天的2025中国半导体先进封测大会在昆山圆满落下帷

SMM 10月30日讯: 金属市场: 截至日间收盘,内盘基本金属集体下跌,沪锡以0.93%的跌

SMM 10月30日讯:10月30日,能源金属板块午后快速拉升,指数盘中一度涨逾5%,在一众行

》查看更多金属库存信息 LME库存 各具体仓库库存变化情况 LME铜库存 LME铝库存 L

10月29日,中节能太阳能2025-2027年度光伏支架合格供应商入围征集中标结果公布,12家