|

10月30日,在由上海有色网信息科技股份有限公司(SMM)、中条山有色金属集团有限公司主办的CCAE 2025 SMM(第十四届)铜业年会暨山西省第二届铜基新材料产业链发展大会——铜产业低碳能源转型论坛上,国网(苏州)城市能源研究院研究员闫林芳围绕“铜产业链碳足迹分析与碳减排研究”这一主题进行了论述。

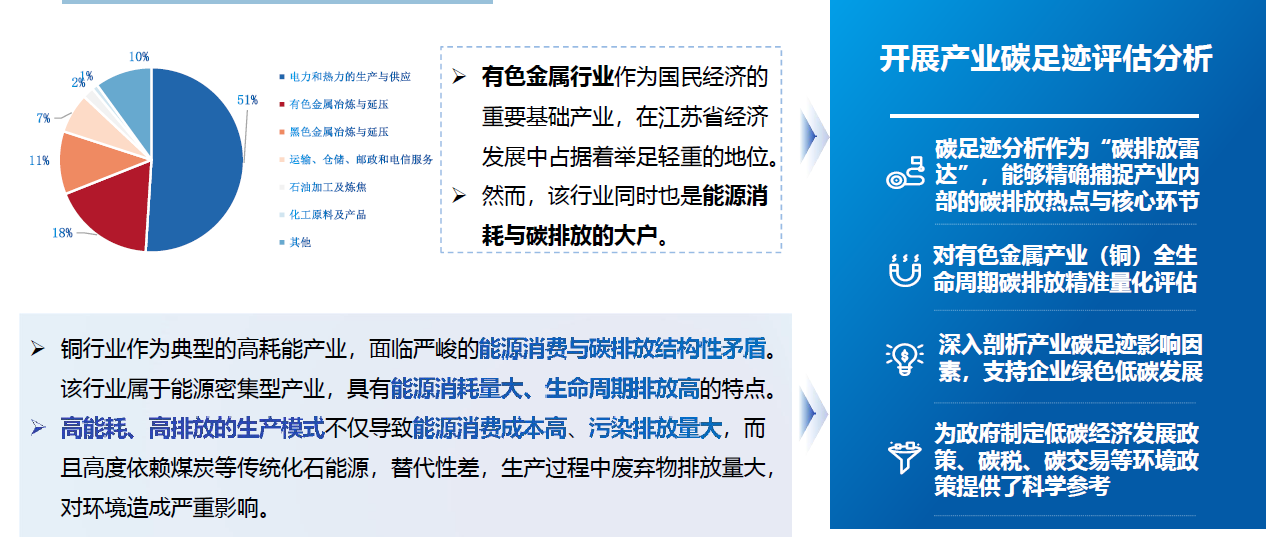

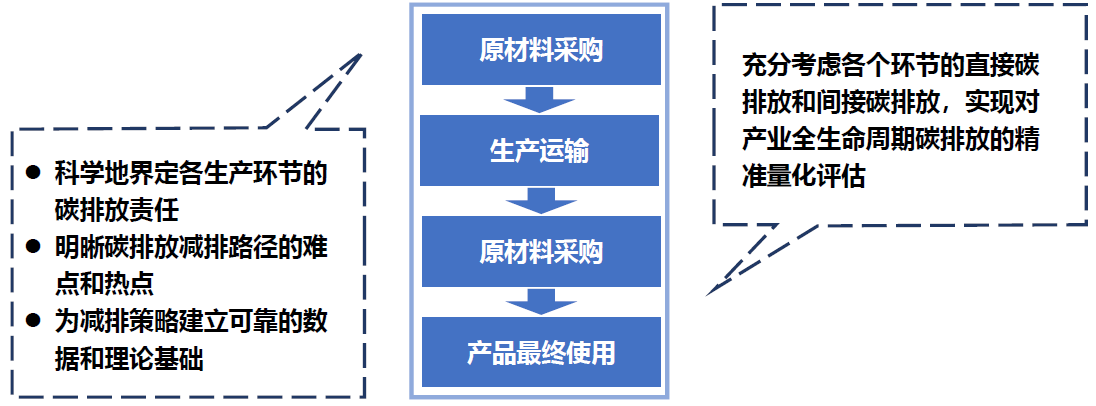

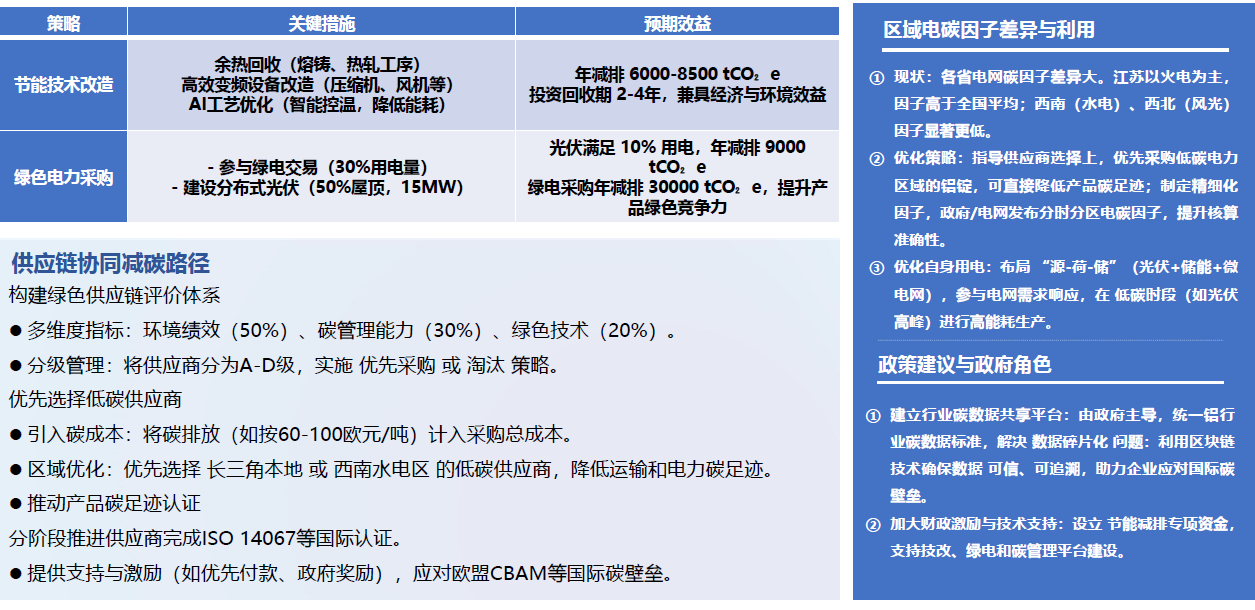

一、研究背景与意义 应对气候变化和低碳转型发展已成为我国的重大战略。 其从巴黎协定、双碳目标以及中国是世界绿色发展的坚定行动派进行了介绍。 产品碳足迹指产品从原材料获取、产品生产、运输分销、使用消费到最终废弃处理的各个环节所产生的碳排放量总和,是衡量生产企业和产品绿色低碳水平的重要指标。近年来,基于产品碳足迹的国际贸易政策和市场准入规则频现,越来越多的跨国公司也将产品碳足迹纳入可持续供应链管理要求。 党中央、国务院高度重视产品碳足迹管理体系建设工作,2024 年政府工作报告和中央经济工作会议均明确提出建立碳足迹管理体系的任务要求,《中共中央关于进一步全面深化改革、推进中国式现代化的决定》将构建产品碳足迹管理体系作为深化生态文明体制改革重要内容。为贯彻落实党中央、国务院重要决策部署,生态环境部联合14部门印发《关于建立碳足迹管理体系的实施方案》。 行业发展特点 碳排放占比高:铜冶炼行业是全球碳排放的重要来源之一,其碳排放量占全球总排放量的约 2%。冶炼工艺复杂,涉及大量的能源消耗和温室气体排放,同时可能产生大量的废水、固体废弃物,对环境造成显著影响。 应用领域广泛:铜具有优异的导电性、导热性、延展性和耐腐蚀性,应用场景极为丰富。在电力、电子信息、装备制造、交通运输、建筑、家用电器等传统领域应用广泛,如电力行业中的电线电缆、变压器等,电子信息行业中的手机、电脑等零部件。 新能源产业需求:新能源汽车对铜的需求大幅增加,用铜量显著大于燃油车,同时充电桩的普及也将增加铜的需求。数据中心、AI 服务器集群对高精度铜缆需求激增,单座超算中心耗铜量可达万吨级。 据中国有色金属工业协会统计,2020年中国有色金属行业排放的二氧化碳约6.6亿吨。作为我国国民经济的重要支柱产业,碳排放量逐年上升,其中铝、铜、铅、锌等主要金属的产量和消费量均居世界前列。 2024 年我国精炼铜产量 1364.4 万吨,进口量 404.08 万吨,出口量 45.62 万吨,国内精炼铜需求量 1722.86万吨;2024 年我国铜精矿(金属量)产量 180 万吨,进口量 677.7 万吨,国内铜精矿(金属量)需求量 857.7万吨。此外,2024 年我国铜加工材产量约为 2350 万吨,均居世界第一。 铜行业能源消费与碳排放挑战

1、推动企业绿色转型,提升产品国际竞争力 2、促进产业链低碳协同,助力产业链高质发展

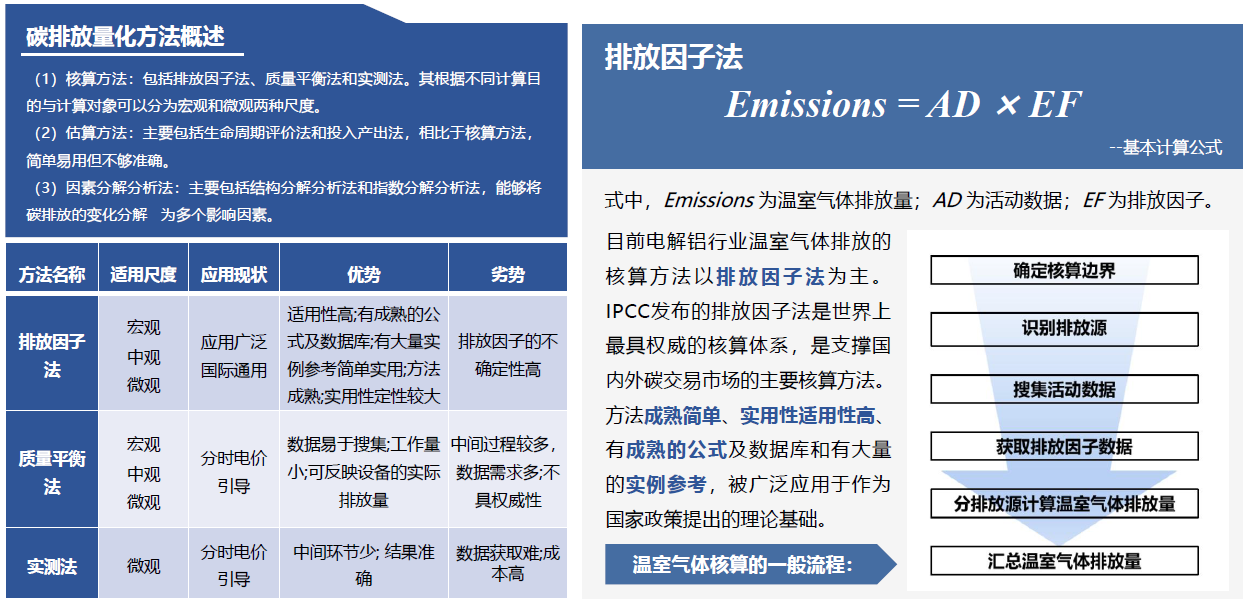

3、赋能国家双碳战略举措,支撑双碳目标落实 二、铜行业产品碳足迹量化测算 碳排放量化方法概述 (1)核算方法:包括排放因子法、质量平衡法和实测法。其根据不同计算目的与计算对象可以分为宏观和微观两种尺度。 (2)估算方法:主要包括生命周期评价法和投入产出法,相比于核算方法,简单易用但不够准确。 (3)因素分解分析法:主要包括结构分解分析法和指数分解分析法,能够将碳排放的变化分解 为多个影响因素。

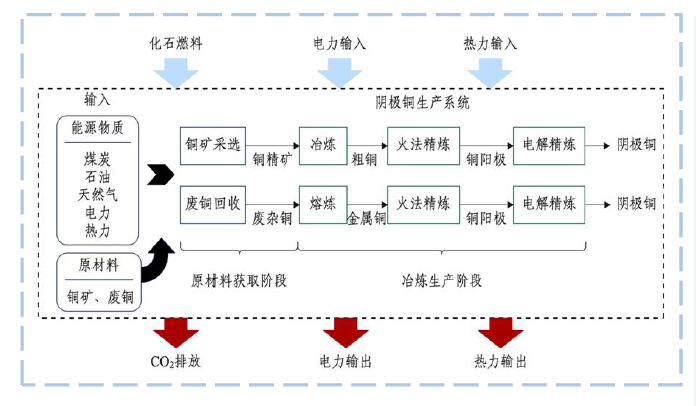

铜冶炼碳排放核算方法及范围——碳排放源识别 《其他有色金属冶炼和压延加工业企业温室气体排放核算方法与报告指南(试行)》 (1)煤炭、油类等燃料的燃烧排放源; (2)在铜冶炼过程中,使用焦炭、天然气、无烟煤等能源作为还原剂用途的排放源; (3)除原料外的能源在冶炼过程中发生化学反应的排放源,比如使用主要成分为碳酸盐的原料会发生分解反应释放CO2; (4)净购入的电力和热力分别所对应的电力与热力生产环节的CO2排放源。 其还对铜冶炼工业CO2排放途径、定义及类别进行了阐述。 铜冶炼碳排放核算方法及范围——核算范围和边界

•核算范围:铜冶炼过程燃料燃烧,辅助工序的外购电力相关排放,外购电力消耗相关排放,铜冶炼上游生产环节相关排放。 •高品位的废杂铜经过预处理之后直接进行火法精炼。 •含铜量低、杂质含量高的低品位的废杂铜则首先需要进行熔炼,然后再通过阳极炉精炼和电解精炼制成阴极铜。 铜冶炼碳排放核算方法 二氧化碳排放总量核算:依据IPCC的排放系数法、兼顾《指南》对碳核算的要求。 从铜矿开采开始到铜冶炼环节产出阴极铜结束:精炼铜生产由能源消耗引起的二氧化碳排放。 生产过程消耗的能源:初级能源:化石燃料,次级能源:电力消耗。 铜材加工产品碳足迹核算 ►中国铜加工产业近年来呈现稳步增长态势 Ø2019-2023年综合产量由1816万吨增至2085万吨,年均复合增长率达3.5%,整体增速呈现“先扬后抑再回升”。 Ø 2020年增速小幅回落至4.5%,2021年在经济复苏驱动下攀升至4.9%的阶段性峰值,2022年受全球供应链扰动及环保政策收紧影响,增速显著回落至1.8%,2023年随着新能源产业需求释放及政策调控显效,增速回升至3.0%。 ►中国铜加工材呈现显著的“一核多元”格局 Ø 铜线材以1049万吨产量占据绝对主导地位(50.31%),其下游应用集中于电力传输与电子制造领域。 Ø 铜带材、铜管材及铜棒材构成核心补充,分别服务于电子封装、制冷设备及机械制造等细分市场。 Ø 高附加值产品如铜箔材虽当前占比有限,但受益于新能源汽车及储能产业爆发式增长,近五年复合增长率达22%。 铜材加工产品碳足迹核算——方法和数据 核算方法和边界 • 核算范围限定于江苏省铜材加工阶段的本地化生产活动。 • 涵盖精炼铜入库、熔铸、塑性变形(轧制/挤压)、热处理、精整及包装出厂全流程。 铜材加工综合能耗数据 • 依据《铜及铜合金单位产品能源消耗限额》(GB/T 21350-2023)以及《热轧盘条单位产品能源消耗限额》(YB/T4887-2020)中规定的各合金加工工序(包括熔铸、轧制、挤压、退火等)能耗基准值,计算单位产品的平均综合能耗。 三、产业链碳足迹分析与碳减排策略 基于投入产出的有色金属产业碳足迹分析 有色金属产业碳排放传导路径的测算方法 Ø 本章基于投入产出-生命周期方法(EIO-LCA),以更宏观的视角,进一步分析江苏省有色金属产业链碳足迹。 Ø 利用投入产出分析方法,对传导过程中涉及的直接供应链和间接供应链进行碳排放测算,并最终计算出江苏有色金属产业对上游各行业的整体供应链碳足迹,以此作为碳排放传导效果的数值基础。 Ø 进一步,通过选取有色金属产业的供应链关键环节,测算各关键环节传导至上游的碳排放总量,识别整个产业链条的隐含碳流向。 有色金属产业碳排放传导路径 Ø电力消费仍然是最重要的能源消费品种。2021年有色金属行业电力、热力生产和供应部门引致的碳排放约为7.95亿吨,占整个行业碳排放的82%以上,是有色金属行业最重要的上游碳来源。 Ø有色金属及其合金、钢压延产品、精炼石油和核燃料加工品、石墨及其他非金属矿物制品是有色金属行业上游碳排放的主要来源。这主要与有色金属行业的生产流程和能源需求特性相关。 Ø在有色金属的冶炼与加工过程中,对各类基础材料和能源的消耗巨大。有色金属及其合金的生产依赖大量矿石原料的开采与提炼,该过程涉及重型机械作业与高温熔炼,能源消耗多,碳排放量大。 有色金属行业主要供应链碳足迹计算结果 Ø 有色金属及其合金、钢压延产品、装卸搬运和运输代理作为有色金属行业的重要基础性产业,直接和间接碳排放均较高。有色金属行业所引致的碳排放占据生产侧碳足迹的主导地位。 Ø 主要燃料型行业,如电力、热力生产和供应,石油和天然气开采产品,煤炭加工品业其碳排放主要体现为直接生产过程中产生的碳排放。 Ø 其余行业如一些合金、运输行业是有色金属行业的直接原材料或涉及各环节运输,其影响和相关联的行业众多。 有色金属行业供应链下游碳足迹的传导路径 ►有色金属产业部门碳足迹去向构成 • 有色金属压延加工品制造业以超3000万吨的碳排放量位居首位。 • 电线、电缆、光缆及电工器材制造业的碳排放量达1500万吨。 • 碳排放量超过800万吨的行业主要包括运输设备制造业、输配电及控制设备制造业,以及其他电气机械制造业。 • 有色金属作为工业基础材料与多领域制造环节的深度绑定。 有色金属下游产业链的碳排放贡献显著高于能源、采矿、选矿等前端环节。这种下游碳排放主导的格局根植于有色金属行业“承上启下”的产业特性,强化了下游加工制造环节的碳足迹传导广度和强度。

四、总结与展望 研究工作总结 在铜行业碳足迹核算方面:依据《其他有色金属冶炼和压延加工业企业温室气体排放核算方法与报告指南》,对铜冶炼、外购铜及铜材加工环节进行碳排放核算。结果显示,2011-2022年间江苏省精炼铜行业碳排放总量呈下降趋势,吨铜碳排放强度累计降低40%,但仍高于欧美先进水平。冶炼环节是铜行业碳排放主体,占比达66%,其能源结构以煤炭和电力为主,清洁能源替代空间巨大。铜材加工环节碳排放随线材、铜盘条等产品产量增长而显著上升,反映出新能源基础设施建设的拉动效应。 在产业链碳排放分析方面:运用投入产出分析方法(EIO-LCA),从宏观角度揭示了有色金属产业链的碳足迹传导路径。电力、热力生产和供应部门是有色金属行业最重要的上游碳来源,占比超过77%。下游碳排放主要集中于有色金属压延加工品、电线电缆、运输设备制造等行业,体现出有色金属作为基础材料在多领域制造中的深度嵌入。 相关工作建议 一是推进涉碳类标准、规则制定,抢占行业发展话语权 •以2025年4月实施的GB/T32151.42-2024《温室气体排放核算与报告要求第42部分:铜冶炼企业》为基础,进一步细化“采选-冶炼 -加工-回收”全链条碳核算规则,丰富组织层面、产品层面铜行业碳排放核算规则体系。 •针对新能源汽车、储能等下游领域的低碳采购需求,制定新能源用铜材碳足迹限值标准,区分电解铜箔、高洁净度铜杆等细分产品类型,设定阶梯式碳足迹阈值。 •依托东盟铜消费市场,推广我国铜冶炼企业碳排放核算与报告指南、再生铜碳减排评价规范等标准,实现 “一次核算、区域互认”。 二是加快产业协同发展,推动共同绿色低碳转型 •纵向贯通碳成本共担与效益共享:推广“矿山-冶炼-加工-回收”碳协同模式,上游矿山采用智能开采技术降低碳排放,其碳减排量可通过产业链交易平台转让给冶炼企业;中游冶炼企业联合下游铜箔厂商建立 “碳足迹协同优化体系”,通过精准生产减少废料产生;下游企业建立废旧铜材回收网络,定向供应有色等再生项目 •横向搭建碳协同平台载体强化资源共享 :在铜产业集聚区打造“铜产业碳协同示范园”,集中建设共享型碳监测中心、CCUS 设施及绿电交易平台,统一接入园区碳管理系统,实现碳排放量实时监控与数据共享。 》点击查看CCAE 2025 SMM(第十四届)铜业年会暨山西省第二届铜基新材料产业链发展大会专题报道 |

半小时前

1 小时前

3 小时前

3 小时前

新闻发布会现场。红网时刻新闻10月30日长沙讯(记者 凌雨晴 刘放明)10月30日,湖南省

10月30日上午,湖南省政府新闻办举行湖南“十四五”答卷系列主题新闻发布会,围绕“以

盘后数据出炉。10月30日,A股市场整体下跌。截至收盘,上证指数报3986.9点,下跌0.73%

日前,中国证监会正式发布《合格境外投资者制度优化工作方案》,优化简化QFII投资前准

10月30日,清华大学2026年社会科学学院接收推荐免试直硕生拟录取名单公示,乒乓球运动

新华财经上海10月30日电(葛佳明) 在黄金和白银等贵金属涨势趋缓之际, 包括铜铝

10月30日晚间,中科三环披露2025年三季报显示:前三季度公司实现营收48.5亿元,同比下

政策利好。据财政部网站消息,近日,财政部、商务部、文化和旅游部、海关总署、税务总

A股今日(10月30日)午后回落走低,沪指再度失守4000点大关,创业板指、科创50指数跌

10月30日,上证指数早盘低开后震荡回升,随后有所回落,午后回落下探,随后再度回升,